-

- [버핏 리포트] 대웅제약, 1분기 실적 '양호'…올해 영업이익 15% 성장 전망 - 한투

- 한국투자증권이 7일 대웅제약(069620)에 대해 1분기 영업이익이 컨센서스를 2.4% 상회하고 올해 영업이익 15% 성장이 전망된다며 투자의견 ‘매수’, 목표주...

- 2025-04-07

-

- [버핏 리포트] 대웅제약, 펙스클루·나보타 호조…올해도 수익성 개선 기대↑-한투

- 한국투자증권이 11일 대웅제약(069620)에 대해 지난 4분기 실적이 컨센서스에 부합하고 ETC(전문의약품) 매출 증가로 수익성 개선이 지속된다며 투자의견 ‘매...

- 2025-02-11

-

- [버핏 리포트] 대웅제약, 나보타 미국·유럽 성공 안착...내년 펙수클루 1000억 전망 – 대신

- 대신증권이 16일 대웅제약(069620)에 대해 나보타가 미국과 유럽에 성공적으로 안착했고 펙수클루는 내년에 매출액 1000억원을 돌파할 것이라며, 투자의견 ‘매...

- 2024-12-16

-

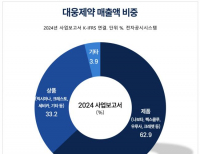

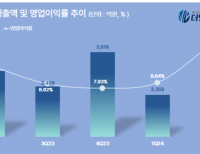

- 대웅제약, 2Q 영업익 496억...전년동기比 37.07% ↑

- 대웅제약(대표이사 이창재 박성수)이 지난 2분기 매출액 3255억원, 영업이익 496억원을 기록했다고 9일 공시했다(K-IFRS 연결). 전년동기대비 각각 6.01%, 37.07% 증가...

- 2024-08-09

-

- [버핏 리포트] 대웅제약, 영업익 제약사 '탑3' 전망에 저평가 매력까지 -키움

- 키움증권이 5일 대웅제약(069620)에 대해 고마진 제품 증가로 2Q 호실적이 예상되고 이는 소송 리스크를 상쇄한다며 투자의견 ‘매수’와 목표주가 17만원...

- 2024-07-05

-

- 대웅제약, 톡신&펙수클루 매출 성장으로 2Q 호(好)실적 기대

- 한국투자증권이 4일 대웅제약(대표이사 이창재 박성수)에 대해 톡신 및 펙수클루 매출 성장을 통해 올해 2분기 수익성 개선이 기대된다며 투자의견은 '매수', ...

- 2024-07-04

-

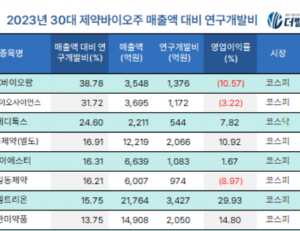

- [리그테이블] SK바이오팜, ‘30대 제약∙바이오주’ 매출액 대비 연구개발비 2년 연속 1위…2위 SK바이오사이언스

- 한국 주식 시장의 30대 제약·바이오 기업 가운데 매출액 대비 연구개발비 1위는 SK바이오팜(대표이사 이동훈)으로 조사됐다. 이들 30대 제약·바이오 기업의 평...

- 2024-04-26

- 최신뉴스더보기

-

-

- [장마감] 코스피 0.84%↓(2697.67), 코스닥 0.26%↓(734.35)

- 30일 코스피는 전일비 22.97포인트(0.84%) 하락한 2697.67로 마감했다. 외국인과 기관은 각각 6035억원, 165억원 순매도했고 개인은 6020억원 순매수했다. 코스닥은 전일비 1.94포인트(0.26%) 하락한 734.35로 마쳤다. 이날 개인과 기관은 각각 1027억원, 48억원 순매수했고 외국인은 1134억원 순매도했다.이재원 신한투자증권 연구원은 코스피는 "미 정치 불..

-

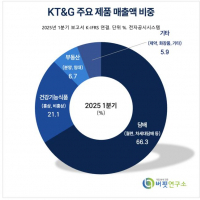

- [버핏리포트] KT&G, ‘방어주’ 이상의 가치…해외 성장·주주환원 주목 - 유안타

- 유안타증권이 30일 KT&G(033780)에 대해 해외 수출 성장, 하반기 신형 디바이스 출시, 국내 시장 안정적인 현금창출 및 글로벌 상위 수준의 주주환원 정책이 진행, ’방어주’ 그 이상의 가치를 보이고 있다며 투자의견 ‘매수’, 목표주가 15만원으로 신규 평가했다. KT&G의 전일 종가는 12만1000원이다.손현정 유안타증권 연구원은 “KT&G 커버리지.

-

- [이슈 체크] 에너지 장비 및 서비스, 국제유가 전망

- 유진투자증권 황성현. 2025년 5월 30일.올해 하반기 국제유가는 62달러/배럴로 기존과 동일하게 전망된다. 누적된 지정학 이슈의 피로감과 미, 중 관세 전쟁 유예 등의 이슈로 투기 수요 감소, 유가 횡보가 지속되고 있다. 이런 추세가 당분간 지속될 것이라 판단하며 OPEC+의 공격적인 증산 정책이 결정될 경우 본격적인 유가 하락이 이어질 것이...

-

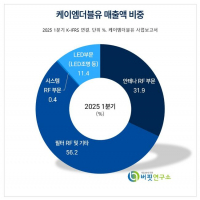

- [버핏 리포트] 케이엠더블유, 트럼프 광대역 주파수 할당 촉구 주목...4Q 빅사이클 진입 기대 ↑ -하나

- 하나증권이 케이엠더블유(032500)에 대해 양호한 미국 수출 흐름, 본사 영업비용 감소, 미국에서의 대규모 주파수 경매로 인한 수혜 등 분기 실적이 저점을 통과해 향후 매출액 증가가 예상된다며 투자의견은 매수, 목표주가는 1만5000원을 유지했다. 케이엠더블유의 전일 종가는 8790원이다.케이엠더블유(KMW)는 올해 1분기 연결 기준 매출액 261..

-

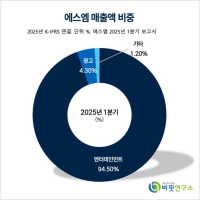

- [버핏 리포트] 에스엠, TME와 협약으로 중국 경쟁력 확보…목표주가↑-NH

- NH투자증권은 30일 에스엘(041510)에 대해 TME와의 전략적 협업에 힘입어 높은 중국 시장 진출 가능성을 갖추게 됐다며 투자의견을 매수로 유지하고 목표주가를 17만원으로 상향했다. 에스엠의 전일종가는 13만7400원이다.이화정 NH투자증권 연구원은 에스엠의 2분기 매출액은 2728억원(YoY +8%), 영업이익은 409억원(YoY +65%)으로 시장 컨센서스를 상회.

-

- [환율] 위안-달러 7.1861위안 … 0.12%↓

- [버핏연구소] 30일 현재 서울외환시장에서 거래되는 위안/달러 환율은 7.1861위안(으)로, 전일비 0.12% 하락세를 보였다.[...

-

- [환율] 엔-달러 144.4100엔 … 0.31%↓

- [버핏연구소] 30일 현재 서울외환시장에서 거래되는 엔/달러 환율은 144.4100엔(으)로, 전일비 0.31% 하락세를 보였다.[출...