"

%2

"

에 대한 검색결과입니다.

-

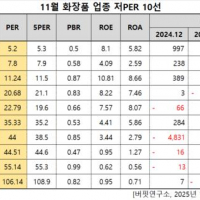

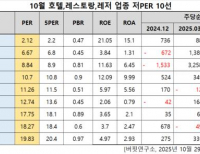

- 시공테크, 호텔,레스토랑,레저주 저PER 1위... 2.12배

- 시공테크(대표이사 김승태. 020710)가 10월 호텔,레스토랑,레저주 저PER 1위를 기록했다.10월 호텔,레스토랑,레저주 저PER 10선. [자료=버핏연구소]버핏연구소 조사 …

- 2025-10-29이승윤

-

- [시황] 미국증시, AI 낙관론과 빅테크 실적 기대감에 상승

- 미국은 AI 낙관론과 빅테크 실적 기대감에 상승했다. AI 혁신과 랠리가 지속될 것이란 기대감에 관련 종목 매수세가 이어졌다. 엔비디아가 4.98% 증가했다.유럽…

- 2025-10-29이승윤

-

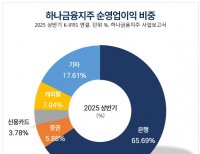

- [버핏 리포트] 하나금융지주, 순이자마진 관리와 자사주 매입으로 주주가치 제고 기대 – 교보

- 교보투자증권은 29일 하나금융지주(086790)에 대해 “순이자마진 관리가 안정적으로 이루어지며 이자이익과 비이자이익 모두 고르게 성장했다”며 투자…

- 2025-10-29윤승재

-

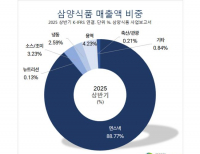

- [버핏 리포트]삼양식품, 미•중 우호적 영업 환경 지속으로 밸류에이션 매력↑ – LS

- LS증권은 29일 삼양식품(003230)에 대해 미국•중국 내 우호적인 영업 환경이 지속되고 있어 밸류에이션 매력이 크다며, 투자의견 ‘매수’와 목표주가 175만원을…

- 2025-10-29이승윤

-

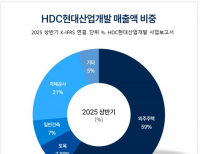

- [버핏 리포트]HDC현대산업개발, 주요 사업지 중장기적 매출 본격화...차별화된 실적 부각돼 - 삼성

- 삼성증권이 29일 HDC현대산업개발(294870)에 대해 중장기적으로 주요 사업지 매출이 본격화됨에 따라 차별화된 실적 성장이 부각될 것이라며 투자의견 '매수'와 …

- 2025-10-29정지훈

-

- [버핏 리포트] 삼성물산, 실적·주주환원·원전 모멘텀 ‘3박자’ — 한화

- 한화투자증권은 29일 삼성물산(028260)에 대해 “3분기 실적이 시장 기대치를 웃돌았고, 주주환원정책 발표와 원전 사업 모멘텀까지 겹치며 주가 상승 여력이 높…

- 2025-10-29이수민

-

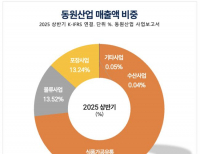

- [버핏 리포트] 동원산업, 연어 양식으로 새로운 항해 …글로벌 식품사 목표 – 한국투자

- 한국투자증권은 29일 동원산업(006040)에 대해 '글로벌 식품 사업'으로 통합 재편하며 해외시장 공략 의지를 드러냈다고 분석했다. 동원F&B(식품과 음료)를 …

- 2025-10-29김도하

-

- [환율] 위안-달러 7.0998위안 … 0.16%↓

- [버핏연구소] 29일 현재 서울외환시장에서 거래되는 위안/달러 환율은 7.0998위안(으)로, 전일비 0.16% 하락세를 보였다.[출처 : 버핏연구소]시장환율(위안/달러)7.0998적정환율(위안/달러)4.4 영국의 경제전…

- 2025-10-29버핏연구소

-

- [환율] 엔-달러 151.9800엔 … 0.67%↓

- [버핏연구소] 29일 현재 서울외환시장에서 거래되는 엔/달러 환율은 151.9800엔(으)로, 전일비 0.67% 하락세를 보였다.[출처 : 버핏연구소]시장환율(엔/달러)151.9800적정환율(엔/달러)82.9 영국의 경제전문지 이…

- 2025-10-29버핏연구소

-

- [환율] 유로-달러 0.8576유로 … 0.17%↓

- [버핏연구소] 29일 현재 서울외환시장에서 거래되는 유로/달러 환율은 0.8576유로(으)로, 전일비 0.17% 하락세를 보였다.[출처 : 버핏연구소]시장환율(유로/달러)0.8576적정환율(유로/달러)0.98 영국의 경제전…

- 2025-10-29버핏연구소