Update2026.07.07 화

![]()

[버핏연구소 김승범 연구원] 국내 타이어업계 BIG3 업체의 지난해 부진한 실적을 기록한 것으로 나타났다. 지난해 상반기 원재료인 천연고무 가격의 상승과 원화강세, 운반비 등 기타 비용 증가로 실적 부진이 이어진 것으로 풀이된다. 여기에 완성차 판매 감소에 따라 실적이 악화됐다.

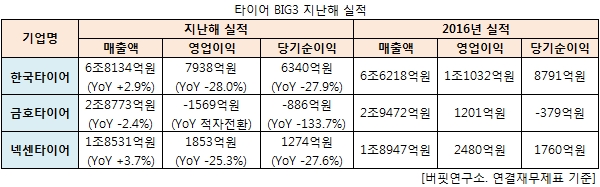

19일 금융감독원 전자공시시스템에 따르면 업계 1위인 한국타이어(161390)는 지난해 연결기준 영업이익이 7938억원으로 전년 대비 28.0% 감소했다. 같은 기간 매출액은 2.9% 증가한 6조8134억원을 기록했으나, 당기순이익은 27.9% 줄어든 6340억원으로 잠정 집계됐다.

한국타이어 측은 『주요시장에서의 판매 호조로 매출액은 증가했으나, 원자재 투입 가격 상승 등의 요인으로 전년대비 수익성은 하락했다』고 설명했다.

매각을 추진하고 있는 금호타이어(073240)도 적자전환하는 등 실적 부진을 기록했다. 지난해 금호타이어는 영업손실 1569억원으로 전년 대비 적자전환했다. 같은 기간 매출액과 당기순손실은 각각 2.4%, 133.7% 줄어든 2조8773억원, 886억원으로 집계됐다.

회사 측은 『통상임금 및 근로자 지위확인 소송 판결에 따라 소송충당부채 환입 및 설정 등 이슈로 영업이익 및 당기순이익이 악화됐다』고 설명했다.

꾸준히 점유율을 늘리고 있는 넥센타이어(002350)도 지난해 실적 악화를 기록했다. 지난해 연결기준 영업이익은 전년 대비 25.3% 감소한 1853억원을 기록했다. 같은 기간 매출액은 3.7% 증가한 1조8531억원을 기록했으나, 당기순이익은 27.6% 줄어든 1274억원으로 잠정 집계됐다.

넥센타이어 측은 『원가율 상승 및 운반비 증가로 인한 영업이익 감소가 이어졌다』며 『환율하락으로 인한 외화환산이익의 감소 및 외화환산손실의 증가에 따른 당기손익 감소했다』고 설명했다.

국내 타이어 BIG3의 실적 부진은 원자재인 고무 가격 상승 영향이 컸다. 천연고무 가격은 2016년 톤당 150만원대에서 지난해 220만원대로 50% 가까이 치솟았고 합성고무도 같은 기간 220만원대에서 270만원대로 22% 이상 올랐다.

여기에 완성차 업체들이 미국, 중국 등 해외 판매가 부진한 상황도 타이어 업체의 판매 부진으로 이어졌다는 평가다. 한국타이어는 지난해 7월 미국 테네시 공장 가동으로 600억원의 연간 손실을 기록했고 넥센타이어는 매출의 18%를 차지하는 현대·기아차의 판매 부진과 판관비 증가로 수익성이 부진했다.

전문가들은 판매가격 인상 효과와 원재료 가격이 안정되면서 타이어 업황이 올해는 지난해보다 개선될 것으로 전망하고 있다. DB금융투자 김평모 애널리스트는 『원재료 가격의 안정화와 판가 인상, 물랑증가에 의한 매출 증가가 이어진다면 실적 개선을 확인할 수 있을 것』이라고 분석했다. [ⓒ무단 전재 및 재배포 금지]

☞ 앵콜! 또 앵콜! 「가치투자 소수 정예반」 2기 개강(2/24.토) 안내 -

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>