Update2026.07.07 화

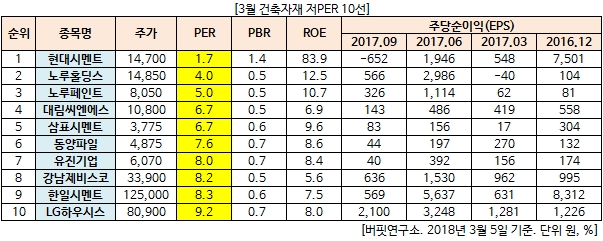

[버핏연구소=김승범 기자] 현대시멘트가 건축자재 기업 가운데 가장 저평가돼 있는 것으로 나타났다. 버핏연구소가 금융정보기업 와이즈에프엔 자료를 바탕으로 분석한 결과 3월 건축자재 업종에서 PER(주가수익비율)가 가장 낮은 기업은 현대시멘트(1.70배)다.

현대시멘트는 현대건설(주) 시멘트사업부에서 독립하여 1969년 12월 30일에 설립되었으며 시멘트 제조 및 판매업을 주요사업으로 영위하고 있다. 이어 노루홀딩스(000320)(4.00배), 노루페인트(090350)(5.00배), 대림씨앤에스(004440)(6.70배)가 뒤를 이었다.

현대시멘트가 이같은 저평가를 기록한 것은 실적은 개선되고 있는 반면 주가는 오히려 하락하면서 PER(주가수익비율)가 낮아진 때문으로 분석된다. 현대시멘트는 물류비용을 줄이기 위한 생산지와 소비지의 수송 효율을 높여왔다.

문재인 정부의 건축 지원 정책도 건설업계에 호재로 작용하고 있다. 관련업계에 따르면 새 정부의 경제정책 방향에 건축자재와 인테리어업계의 희비가 엇갈리고 있다.

업계가 가장 기대하는 대목은 낡은 공공 건축물과 주택을 고쳐 공공임대주택으로 바꾸고 국공립 어린이집으로 새단장하겠다는 계획이다. 대규모 택지지구를 개발해 수만 가구의 아파트를 공급하는 주거대책과 비교하면 프로젝트별 매출 규모는 크지 않다. 하지만, 입찰 과정에서 가격 경쟁이 치열하고 디자인을 베끼는 등 불공정 행위가 빈번한 민간 아파트보다 안정적으로 영업할 수 있어 업계에 긍정적이라는 평가다.

에너지 효율이 뛰어난 고부가가치 제품 판매도 늘어날 전망이다. 지은 지 30년이 넘은 노후 공공건축물을 아파트, 상업시설과 함께 복합 개발하는 내용이 포함됐는데 이렇게 리모델링하는 공공기관 건축물은 의무적으로 에너지 효율 1등급 이상을 만족시켜야 한다. 이를 위한 가장 보편적인 방법이 에너지 고효율 커튼월이나 유리를 사용하고 외단열 수준을 높이는 방식이다. 일반 보급형보다 많게는 2배가량 가격이 비싸고 상대적으로 경쟁업체가 많지 않아 수익성도 좋은 편이다.

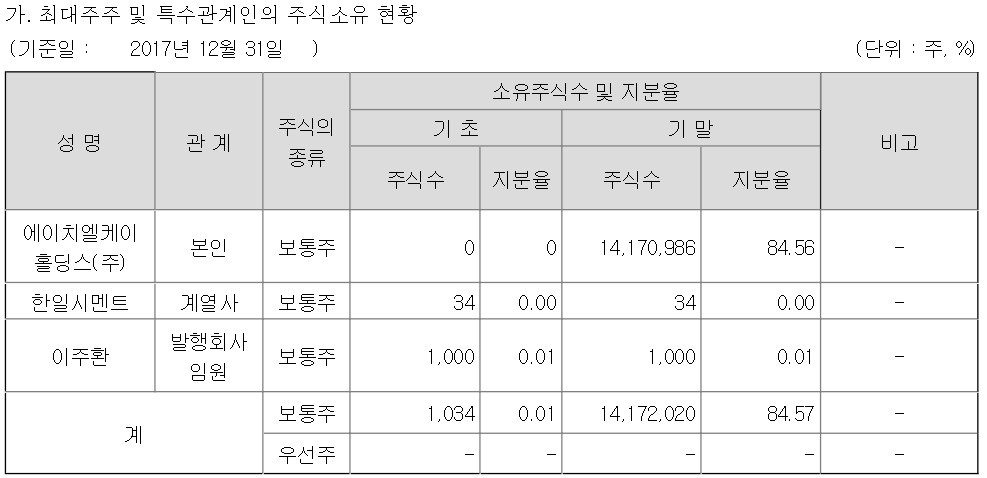

현대시멘트 지분 구조. 2017년 3분기 기준. 출처 : 전자공시시스템.

ksb@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>