Update2026.07.07 화

[버핏연구소=김진구 기자] 국내 2위 원양어업 업체(선망선 기준)인 신라교역이 참치 가격 상승으로 실적 개선이 기대되고 있다. 글로벌 참치 가격이 최근 10년만에 최고치(톤당 2,300달러)를 갱신하면서 신라교역의 실적도 개선되고 있는 것이다. 높은 시장 점유율로 어가 변동에도 안정적인 이익을 낼 수 있는데다, 사실상 무차입 경영으로 재무 안정성을 구축한 것도 강점이다.

▶ 글로벌 원양어업 2위 기업

신라교역은 1967년 3월 설립됐다. 사업 초반만 하더라도 신라교역은 무역업(섬유 수출)을 중심으로 사업을 영위해왔으나, 1972년부터 수산업(원양어업) 시장에 본격적으로 진출했다. 이후 무역보다는 원양어업 사업에 집중했다.

북태평양 트롤선 조업으로 시작한 원양어업은 1988년 남태평양 횟감용 참치조업으로 확장했고, 1990년부터는 가공용 참치도 조업하고 있다.

신라교역 원양어업 사업. 사진=신라교역 홈페이지

또 신라교역은 원양어업부문 외에도 수산물유통과 철강사업을 영위하고 있다. 수산물유통부문은 해외 합작법인에서 어획한 명태(러시아), 참치(가나, 키리바시, PNG)를 수입하여 국내외로 판매하하고 있다. 철강사업부문은 국내에서는 현대제철, 포스코 철강제품을 해외에서는 대만, 중국, 인도 등에서 철강을 수입하여 판매하고 있다.

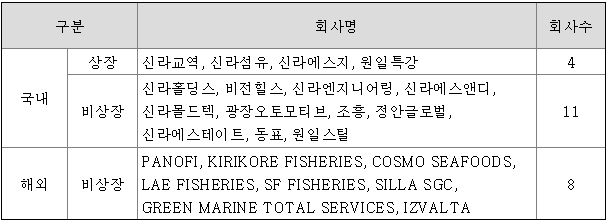

신라교역 계열사. 자료=신라교역 3분기 보고서

신라교역은 3분기 보고서 기준 시라홀딩스 기업집단에 속하며 기업집단내 상장사4개사(당사 포함), 비상장사 11개사로 총 15개사의 국내계열회사가 있다. 해외 계열사는 총 8개사가 있다.

지난 13일 기준 신라교역의 최대주주는 신라홀딩스로 관계자 14인을 포함해 70.03%의 지분(1120만4290주)을 보유하고 있다.

▶ 첨단 장비 탑재한 선망선으로 차별화

참치 선망 어업은 대형 그물(길이 2.5km, 높이 200m)로 참치어군을 둘러싼 후 그물 아려서 조아서 어획하는 방법이다. 신라교역은 참치선망선단 6척과 참치연승선단 11척을 보유하고 있다. 신라교역의 참치선망선은 가장 최근에 건조된 선박들로 구성되어 최첨단 장비, 헬리콥터 탑재와 인공위성을 이용한 과학적인 어군탐지가 포함됐다.

신라교역 해외 사업망. 사진=신라교역 홈페이지

신라교역은 대부분 중서부태평양을 중심으로 선망어업을 진행하고 있다. 지난 2000년 이후에 도입된 선망어선의 성능과 그 이전부터 조업했던 어선과의 성능 격차로 수익 양극화가 발생하고 있다.

중서부태평양 선주협회에 따르면 세계 참치 어획량의 50%가 중서부태평양에서 공급되는데 미국, 한국, 일본, 대만 등이 중서부태평양에서 조업하는 어획량 비중은 이 중 40% 가량이다.

이에 경쟁사인 동원산업 등에 비해 보유 선망어선 수는 적은 편이나, 평균 어획량이 많은 편이다. 한국원양산업협회 자료에 따르면 최근 3년간 신라교역이 운영했던 선망어선의 1척 당 연평균 어획량은 1만1986톤으로 같은 기간 동원산업 어획량(8745톤)보다 많은 것으로 조사됐다.

▶ 참치 가격 상승으로 신라교역 실적 개선

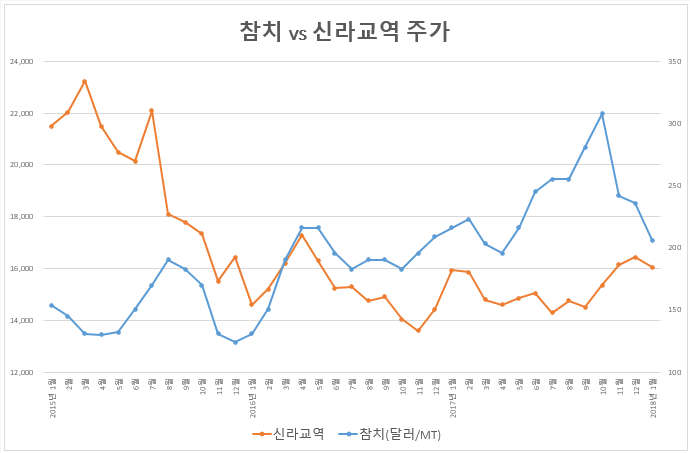

신라교역 참치 가격 상관관계. 자료=ATUNA

신라교역은 참치 가격 변동에 따라 실적 및 주가에 영향을 끼친다. 세계 참치 산업 정보 사이트 ATUNA에서 공개한 월별 참치 지수(Atuna Index)와 신라교역의 주가의 상관관계는 -0.53의 상관관계(correlation coefficient)를 보였다. 따라서 MT 당 참치가격과 신라교역의 주가는 음의 상관관계를 갖는다고 볼 수 있다.

보통 참치가격이 상승하면 신라교역의 외형과 이익도 증가하는 모습을 보이나, 환율 영향과 주가가 박스권을 형성하면서 오히려 음의 관계를 나타낸 것으로 풀이된다.

▶ 철강 유통 사업도 영위

원양어업을 중심으로 사업을 영위하고 있는 신라교역은 수산물유통 사업과 철강 사업도 영위하고 있다. 수산물유통부문은 해외 합작법인에서 어획한 명태(러시아), 참치(가나, 키리바시, PNG)를 수입하여 국내외로 판매하는 사업부문이다. 아프리카 가나, 인도양, 태평양 등 어획량과 어가 변동에 따라 실적이 변한다.

신라교역 철강사업. 사진=신라교역 홈페이지

철강사업부문은 국내에서는 현대제철, 포스코 철강제품을 해외에서는 대만, 중국, 인도 등에서 철강을 수입하여 판매하고 있다.

하지만 신라교역은 철강 제조업이 아닌 유통업을 영위하고 있기 때문에 산업환경이 취약한 상태에 있다. 국내 시장에서 특수한 호재를 찾기 힘든 상황이 지속되면서 판매가 정체되어 있고 공급과잉 상황에서 업체 간 가격 할인 경쟁도 치열하여 어려움이 증가되고 있는 실정이다.

▶ 2017년 어닝 서프라이즈 기록

신라교역은 지난해 연결 기준 영업이익이 전년 대비 399.6% 증가한 294억원을 기록했다고 밝혔다. 같은 기간 매출액은 35.6% 증가한 4131억원을 기록했으며, 당기순이익은 7.2% 줄어든 257억원으로 잠정 집계됐다.

신라교역의 매출액과 영업이익 증가는 어가가 상승 영향으로 풀이된다. 지난해 어획량은 2016년과 비슷한 수준이었으나, 어가가 25% 이상 상승해 매출액과 영업이익이 증가했다. 다만 최근 원화 강세에 따른 환율 하락으로 당기순이익이 감소했다.

신영증권의 김윤오 애널리스트는 『올해 어가는 평균 11% 하락하나, 어획량이 20% 정도 늘어날 것』이라며 『신라교역의 매출액을 전년 대비 3.8% 줄어든 3872억원, 영업이익은 3.9% 증가한 306억원을 기록할 것』이라고 전망했다. 이어 『순이익은 원화 강세로 인한 손실에도 전년대비 2.9% 늘어난 265억원을 기록할 것』이라고 덧붙였다.

신라교역 3분기 실적. 사진=신라교역 3분기 보고서

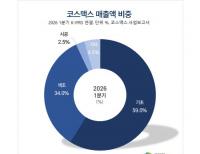

한편 3분기 실적 기준 신라교역의 매출구성은 원양어업부문이 매출액 1151억원, 영업이익 125억원을 기록하고 있으며, 수산물유통부문 매출액 1228억원, 영업이익 11억원, 철강사업부문 매출액 310억원, 영업이익 7억원으로 구성돼 있다.

▶ 풍부한 자산 가치 + 무차입 경영 + 저평가

3분기 별도기준 신라교역의 현금 및 현금성자산은 875억원으로 부채총계(854억원)보다 많다. 즉 사실상 무차입 경영을 하고 있다는 뜻이다.

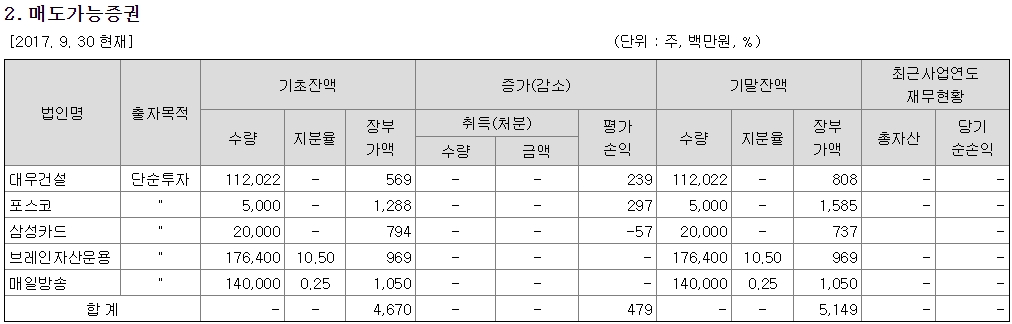

신라교역 매도가능증권. 자료=신라교역 3분기 보고서

여기에 신라교역은 대우건설, 포스코, 삼성카드 등의 주식을 보유하고 있다. 이들의 주가가 상승하게 되면 신라교역의 당기손익인식 금융자산이 증가하게 된다.

kjg@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>