Update2026.07.07 화

[버핏연구소=김진구 기자] 대신증권은 16일 삼화콘덴서(001820)에 대해 주력 사업부문인 MLCC 사업부문의 호황이 향후 2년간 지속 가능하다며 투자의견 「중립」에서 「매수」로, 목표주가는 4만원에서 5만8000원으로 상향했다. 이날 오전 10시 23분 현재 삼화콘덴서의 주가는 4만3600원이다.

대신증권의 양지환 애널리스트는 『지난해 4분기 실적이 시장 기대치를 다소 하회했다』며 『이는 성과급(10억원) 지급과 재고조정에 따른 판관비 증가, 영업외부문에서의 클레임 비용 반영(15억원)에 따른 것으로 대부분 일회성 요인 때문』이라고 분석했다.

이어 『올해 1분기 매출액과 영업이익은 전년 동기 대비 각각 16.7%, 92.0% 증가한 546억원, 75억원을 기록할 것』이라며 『MLCC 공급부족에 의한 판가인상과 제품믹스 개선에 따른 ASP 상승 효과 때문』이라고 전망했다.

그는 『MLCC의 주요 생산업체인 일본의 무라타, TDK등이 전장부문에 집중하면서, AV(Display)용 MLCC 공급부족 현상은 적어도 2019년 상반기까지 지속될 것』이라며 『5G 통신네트워크 투자에 따른 통신용 MLCC 수요 증가와 5G폰 출시로 2019년까지 수요 증가세는 지속될 것』이라고 내다봤다.

종합콘덴서(축전기) 제조업을 영위하고 있는 삼화콘덴서는 MLCC, DCC, EMI필터 및 BEAD, INDUCTOR, CHIP POWER INDUCTOR 를 생산ㆍ판매하는 회로부품사업과 FC를 생산ㆍ판매하는 기기용사업으로 나뉜다.

하이브리드부품 개발-전기자동차용 세라믹 커패시터 모듈, 슈퍼콘덴서 - EDLC부품 개발, 내장형 캐패시터용 고신뢰성 복합체 개발 등을 향후 개발 추진하고 있다.

콘덴서는 총생산의 60% 이상을 수출하는 전형적 수출산업으로 연결회사의 매출액 중 수출비중은 15년 60.2%, 16년 61.8%, 17년에는 61.4% 를 차지한다.

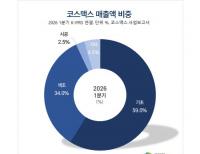

매출구성은 MLCC 43.69%, 기타 17.65%, FC 16.45%, DCC 10.23%, DC-LINK 6.93%, CI 5.04% 등이다.

[ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>