Update2026.07.07 화

![]()

[버핏연구소 노성훈 기자]

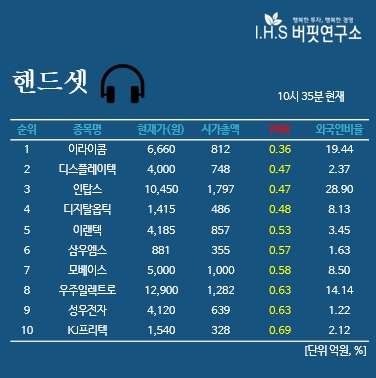

이라이콤(041520)은 휴대폰, 노트북, 디지털TV 등에 사용되는 TFT-LCD용 Back Light Unit(BLU)의 제조를 주 사업 목적으로 하고 있다. 이라이콤의 매출은 소형인 휴대폰용 TFT-LCD BLU로 특화되어 있어 기존의 타 BLU 업체와는 다르게 LCD 산업의 경기순환에 직접적으로 영향을 받기보다는 휴대폰 시장에 민감한 영향을 받는다.

이라이콤은 지난해 연결기준 영업손실 9억원으로 전년 대비 적자전환했다고 공시했다. 같은 기간 매출액은 12.4% 증가한 3440억원을 기록했으며, 당기순손실 157억원으로 적자전환했다.

회사 측은 『부가가치가 낮은 제품 판매의 증가로 인한 이익이 감소했다』며 『여기에 급격한 환율변동에 따른 외환차손 및 외화환산손실 발생으로 인한 수익성이 부진했다』고 설명했다.

[ⓒ무단 전재 및 재배포 금지]

-----------------------------------------------------

[버핏연구소 추천도서]

----------------------------------------------------

[공지]

☞한국의 대표 투자 교육 프로그램!「가치투자 MBA」17기 개강(4/28. 토)

☞ 히트 강좌를 클릭 한번에! 「버핏연구소 동영상 강좌」 안내 -

☞ 가치투자학습을 영상으로! 「동영상으로 만나는 가치투자 교실」 안내 -

-----------------------------------------------------

[버핏연구소 뉴스 텔레그램 채널]

텔레그램 설치 다운로드 https://tdesktop.com/win

버핏연구소 텔레그램 주소 https://t.me/buffettlab

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>