Update2026.07.07 화

![]()

[버핏연구소 김승범 기자]

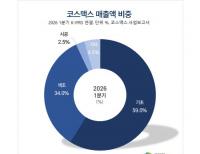

2006년 설립된 디딤(217620)은 「백제원」, 「도쿄하나」, 「신마포갈매기」 등의 브랜드로 프랜차이즈 사업 및 식자재 유통사업을 영위하고 있다. 프랜차이즈 사업부문의 직접적인 매출은 1차 소비자인 가맹사업자로 공급하는 식자재로부터 발생하며 최종 소비자에게 발생한 매출이 식자재 공급매출에 영향을 미치고 있다.

외형적인 성장과 단기 이윤창출에 집중한 기존 프랜차이즈 브랜드와 달리 디딤의 직영 브랜드는 「파인다이닝」을 추구하며 뛰어난 맛과 서비스, 비즈니스 및 친목 모임 등을 부담 없이 할 수 있는 가격대로 포지셔닝을 했다.

디딤은 지난해 연결 기준 영업이익이 18억원으로 전년 대비 66.9% 감소했다고 공시했다. 매출액은 688억원으로 전년 대비 0.3% 감소했다.

[ⓒ무단 전재 및 재배포 금지]

-----------------------------------------------------

[버핏연구소 추천도서]

----------------------------------------------------

[공지]

☞한국의 대표 투자 교육 프로그램!「가치투자 MBA」17기 개강(4/28. 토)

☞ 히트 강좌를 클릭 한번에! 「버핏연구소 동영상 강좌」 안내 -

☞ 가치투자학습을 영상으로! 「동영상으로 만나는 가치투자 교실」 안내 -

-----------------------------------------------------

[버핏연구소 뉴스 텔레그램 채널]

텔레그램 설치 다운로드 https://tdesktop.com/win

버핏연구소 텔레그램 주소 https://t.me/buffettlab

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>