Update2026.07.06 월

[버핏연구소=김승범 기자] 최근 주가가 부진한 모습을 보이는 영화주들이 3분기 성수기 효과와 블록버스터 개봉을 앞두고 다시 반등할 수 있을지 이목이 집중되고 있다.

12일 오전 10시 35분 현재 CJ CGV(079160)는 전일대비 1.36% 하락한 6만5100원에 거래되고 있다. CJ CGV의 현재 주가는 연초 고점(8만100원) 대비 18.71% 하락한 수치다.

CJ CGV는 지난달 29일 6만7200원에 거래됐으나, 열흘 사이에 2% 가까이 하락하기도 했다.

또 다른 영화 관련주인 NEW(160550)와 제이콘텐트리(036420), 쇼박스(086980) 등도 주가 하락세가 이어지고 있는 상황이다. 특히 쇼박스는 지난 5일 주가가 3980원까지 하락하며 52주 신저가를 기록하기도 했다.

최근 영화주의 부진은 올해 최저임금 인상에 따라 판관비 부담이 커졌기 때문이다. 여기에 대작이 예년에 비해 적어, 전체 관람객 수도 줄어들었다.

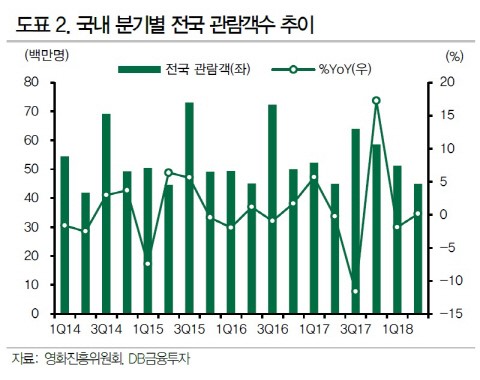

DB금융투자의 권윤구 애널리스트는 『국내에서는 지난해 5월 황금연휴 영향으로 베이스가 높았던 것을 극복하지 못하며 전국 관람객수가 전년동기대비 0.1% 증가하는데 그쳤다』고 분석했다.

이달 들어 극장을 찾은 관객 수(영화진흥위원회 통합전산망 집계)도 지난 10일 현재까지 579만명으로, 지난해 같은 기간의 643만명보다 9.95% 줄었다

그러나 보통 성수기로 여기는 3분기를 기점으로 영화주의 반등이 기대된다. 여름철에 영화관을 찾는 사람이 늘면서 극장 관련주들은 이 시기가 성수기다.

또 최저임금 인상으로 CJ CGV를 비롯한 롯데시네마, 메가박스 등 티켓 가격 인상을 결정했다. 과거 요금인상 시기에도 관객 수 및 점유율의 변화가 미미했던 점을 감안하면 이번에도 수요탄력성은 극히 낮을 것으로 전망되기 때문에 판관비 부담은 줄어들 것으로 기대된다.

여기에 「미션임파서블: 폴아웃」(7월 25일 전 세계 최초 개봉), 「인랑」(7월 25일), 「신과 함께-인과 연」(8월 1일), 「공작」(8월 8일) 등 기대작들이 줄지어 개봉 예정인 만큼 3분기 실적에 대한 기대감이 커지고 있다.

한국투자증권의 최민하 애널리스트는 『극장가 최대 대목인 여름으로 접어든 가운데 기대작들이 줄지어 개봉 예정이기 때문에 3분기 실적에 대한 시장의 관심이 쏠릴 것』이라며 『여기에 올해는 추석 또한 3분기에 있어 성수기 효과를 제대로 누릴 수 있을 것』이라고 분석했다.

신과함께-인과 연. 사진 = 롯데엔터테인먼트

ksb@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

-------------------------------------------------------

[공지]

-------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>