Update2026.07.21 화

[한경탐사봇] 주식시장에 상장된 게임사들은 신작 및 흥행작 유무에 따라 희비가 교차한다. 특히 2분기 실적이 부진했던 종목들은 하반기 신규 게임 흥행에 기대하고 있다.

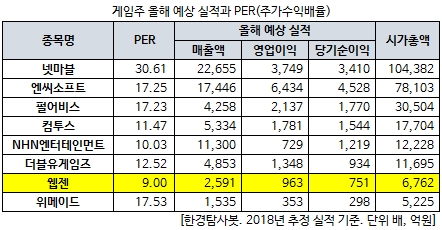

한경탐사봇이 주요 게임주들의 올해 추정 실적을 바탕으로 PER(주가수익비율)을 조사한 결과 웹젠(069080)이 9.00배로 가장 낮아 1위를 기록했다. NHN엔터테인먼트(181710) 10.03배, 컴투스(078340) 11.47배, 더블유게임즈(192080) 12.52배, 펄어비스(263750) 17.23배가 뒤를 이었다.

◆ 게임주, 2분기 흥행작 부재에 주가 하락

13일 게임주 시가총액 1위인 넷마블(251270)의 주가는 전일비 3.54% 하락해 12만2500원에 장을 마감했다. 장중 한 때 12만2000원까지 하락하며 52주 신저가를 기록했다. 시총 2위주와 3위주인 엔씨소프트(036570)와 펄어비스도 각각 1.39%, 0.29% 하락 마감했다.

이밖에 주요 게임 업체들도 주가 하락세가 이어지고 있다. 특히 위메이드(112040)는 실적 부재와 터키 악재까지 겹치면서 주가가 16.96% 급락한 3만1100원에 장을 마감했다.

이처럼 게임주의 주가가 하락하는 이유는 2분기 실적을 비롯한 올해 실적에 대한 기대감이 낮아졌기 때문이다. 올해 2분기는 흥행을 이끌었던 게임이 상대적으로 부족해 게임업체 전반적으로 실적 하락을 예상하고 있다. 신작 부재와 기존작의 매출이 감소하고 있는 가운데 경쟁사 간 마케팅 비용이 증가했기 때문이다.

주요 게임주들 가운데 엔씨소프트를 제외한 게임주들의 잠정 실적을 공시했다. 지난 8일에는 컴투스, 위메이드, 넷마블이, 9일에는 게임빌과 웹젠이 실적을 발표했다. 그 가운데 넷마블과 컴투스의 2분기 영업이익은 전년 동기 대비 각각 40.8%, 25.6% 줄어든 실적을 발표했다.

◆ 웹젠, 2Q 부진한 실적...하반기 신작 흥행 기대

지난 9일 웹젠은 2분기 연결기준 영업이익이 전년 동기 대비 14.9% 증가한 129억원을 기록했다고 공시했다. 같은 기간 매출액과 당기순이익은 각각 11.8%, 23.9% 늘어난 489억원, 125억원으로 잠정 집계됐다. 지난해 보다 개선된 실적을 기록했으나, 웹젠의 시장 컨센서스인 193억원 대비 크게 하회하며 부진한 실적을 기록했다.

업계에서는 웹젠의 '뮤오리진2'가 지난 6월 출시 이후 꾸준히 매출을 발생하고 있으나, 중국 ‘뮤:기적각성’ 매출이 줄어들면서 2분기 실적에 부정적인 영향을 끼쳤다는 평가다. 특히 중국 ‘뮤:기적각성’은 로열티 수수료만 순매출로 인식하기 때문에 매출 감소는 수익성 급감으로 이어진다.

그러나 웹젠은 모바일 MMORPG ‘뮤오리진2’이 성공적으로 자리잡은 가운데, 올 3분기에 뮤 IP(지적재산권) 라이선스 게임 3종이 중국에서 출시될 예정이다. 또 37게임즈가 개발한 뮤 IP 모바일과 웹게임도 4분기에 출시되면서 하반기 웹젠의 실적 개선이 기대된다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[069080,웹젠]

#종목[251270,넷마블]

#종목[036570,엔씨소프트]

#종목[263750,펄어비스]

#종목[078340,컴투스]

#종목[181710,NHN엔터테인먼트]

#종목[192080,더블유게임즈]

#종목[112040,위메이드]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>