Update2026.07.22 수

[한경탐사봇] 국토교통부가 진에어(272450)에 대해 면허를 취소하지 않기로 결정했다는 소식이 전해지면서 진에어의 주가가 등락을 거듭하고 있다.

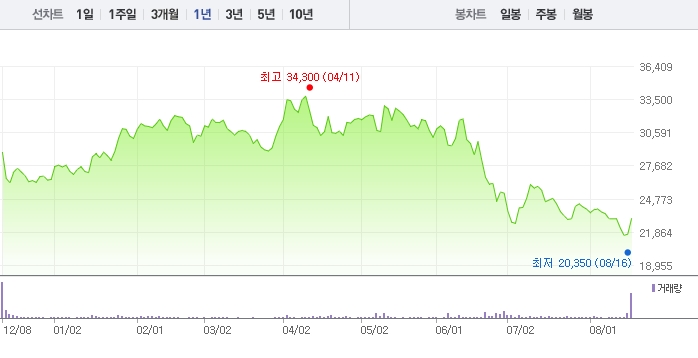

20일 진에어는 2만 1650원으로 전일비 6.07% 하락 마감했다. 앞서 17일 진에어는 전일대비 6.22% 상승한 2만3050원에 장을 마감했다. 면허 유지 결정이 전해지면서 장중 한때 23.96% 급등하며 2만6900원까지 상승하기도 했다.

전날 면허취소에 대한 우려감에 진에어의 주가는 2만350원까지 하락하며 52주 신저가를 기록하기도 했다. 면허 유지가 결정된 가운데 진에어의 주가가 반등할 수 있는지 관심이 쏠리고 있다.

◆ 진에어 면허 취소 검토...왜?

정부는 지난 5월 조현민 대한항공 전 전무가 진에어의 등기이사를 맡아 항공법을 위반한 점을 근거로 진에어에 대한 항공면허 취소를 검토했다. 기존의 항공법에 따르면 대한민국 국민이 아닌 사람이 임원으로 있는 법인은 항공면허를 취소하도록 되어있다. 조 전무는 미국 국적이면서 2010년 3월부터 2016년 3월까지 등기임원으로 재직했던 점이 문제 제기가 됐다.

다만 국토교통부는 고용 안정과 소액 주주 손실 등 부정적인 영향이 끼칠 수 있다는 점을 들면서 진에어의 면허 유지를 결정했다. 면허 취소 대신 일정 기간 신규노선 허가 제한, 신규 항공기 등록 및 부정기편 운항허가 제한 등 수익 행위를 제한하는 제재를 가하겠다고 밝혔다.

◆ 진에어 3개월 주가 하락 29.07%

진에어의 최근 3개월간 주가 하락은 29.07%에 달했다. 국토교통부가 조현민 전 대한항공 전무의 진에어 등기이사 불법 재직 논란이 불거지면서 항공면허 취소 등을 검토하면서 진에어의 주가 하락이 이어졌다.

최근 1년간의 진에어 주가 추이. [이미지=네이버]

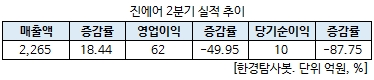

CEO리스크뿐만 아니라 진에어의 2분기 실적 부진도 주가 하락에 한 몫 했다는 평가다.

진에어는 2분기 개별 기준 영업이익이 전년 동기 대비 49.95% 감소한 62억원을 기록했다. 같은 기간 매출액은 18.44% 증가한 2265억원을 기록했으며, 당기순이익은 87.75% 줄어든 10억원으로 집계됐다. 미국의 이란 제재 등으로 국제 유가가 가파르게 상승한 반면 진에어의 유류할증료를 통한 비용 전가가 기대치를 하회하면서 부진한 실적을 기록한 것으로 평가된다. 진에어는 다른 저비용항공사(LCC) 업체에 비해 대형기를 보유하고 있어 비수기에 실적이 상대적으로 약세를 보인다는 분석도 나왔다.

또 국내선이 경쟁 심화 등 포화상태에 진입하면서 성장세가 둔화된 점도 우려된다. 다만 일본, 중국, 동남아 등 근거리 해외여행에 대한 수요는 꾸준히 증가하고 있다.

◆ 진에어, 제주항공 제치고 LCC 수익성 1위...하반기는?

진에어의 상반기 영업이익이 업계 1위 기업인 제주항공(089590)을 뛰어넘었다. 진에어의 상반기 영업이익은 전년 대비 27.50% 증가한 594억원을 기록했다. 반면 같은 기간 제주항공의 상반기 영업이익은 581억원을 기록해 역전을 당했다.

다만 제주항공은 상반기 매출액 5917억원을 기록해 업계 1위 자리를 유지했다. 진에어의 상반기 매출액은 5063억원이으로 약 900억원의 차이를 나타냈다. 그동안 진에어는 LCC 업계 1위 자리를 차지하기 위해 제주항공과 경쟁을 벌여왔다. 특히 지난해 상장 이후 실적 성장에 대한 기대감이 커졌다.

그러나 국토부의 신규노선 허가 제한, 신규 항공기 등록 및 부정기편 운항허가 제한 등으로 하반기 실적 성장 기대감이 다소 완화됐다. 면허취소 관련 청문회가 진행되는 동안 진에어는 성수기 효과를 극대화하기 위해 신규 기재 도입(B737 2대, B777 1대)을 추진했으나, 모두 보류됐다. 또 진에어는 지난달 청주공항발 신규노선 취항을 준비했었지만 이마저도 중단됐다.

항공기 도입 실패로 올해 실적은 그동안 고공성장했던 과거 실적을 이어가지 못할 것으로 보인다.

[사진=진에어]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[272450,진에어]

#종목[089590,제주항공]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>