Update2026.07.22 수

[한경탐사봇] 한화자산운용은 반도체 산업에 대한 우려감이 높아지는 상황에도 불구하고 반도체 테스트 서비스 업체 테스나(131970)의 지분을 신규 매수했다.

한경탐사봇의 탐색 결과 한화자산운용은 테스나의 주식 36만797주(5.27%)를 보유했다고 공시했다. 한화자산운용이 테스나의 지분을 5% 넘긴 것은 이번이 처음이다. 한화자산운용과 특별관계자 한화생명은 테스나의 최대주주인 이종도 외 8인(33.30%)에 이어 2대주주로 올라서게 됐다.

[자료=전자공시시스템]

한화자산운용이 테스나에 주목한 이유는 무엇일까?

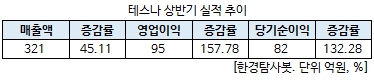

◆ 테스나, 상반기 영업익 157.78%↑...올해 사상 최대 실적 전망

테스나는 상반기 실적이 지난해에 비해 큰 폭으로 성장했다. 고객사들이 비메모리 반도체 사업을 확장하는 전략 속에서 테스나의 제품이 판매되면서 실적이 호전된 것으로 분석된다.

상반기 테스나의 개별기준 영업이익은 전년 동기 대비 157.78% 증가한 95억원을 기록했다. 같은 기간 매출액과 당기순이익은 각각 45.11%, 132.28% 늘어난 321억원, 82억원으로 집계됐다.

테스나는 국내 유일한 시스템 반도체 웨이퍼 테스트 전문 업체로 높은 진입장벽을 통해 실적 성장이 이어지고 있다. 삼성전자(005930)와 SK하이닉스(000660) 등 테스나의 고객사들이 시스템 반도체에 집중하기 시작하면서 호실적을 기록한 것으로 평가된다.

2분기 테스나의 영업이익은 지난해보다 76% 늘어난 47억원을 기록했으며, 매출액과 당기순이익은 각각 29%, 71% 증가한 160억원, 40억원으로 나타났다. 2분기 영업이익률은 29.1%를 기록했으며, 지난해 4분기부터 3개 분기 연속 30% 수준을 유지했다.

올해 증권사들이 테스나 실적에 대한 전망치에 대해 매출액 690억원, 영업이익 201억원, 당기순이익 179억원을 기록할 것으로 예상했다.

◆ 고객사 비메모리 반도체 사업 추진 '수혜'

테스나는 시스템 반도체 중에서 Logic 및 Mixed Signal IC를 포함한 SoC, CMOS 이미지센서(CIS), Micro Controller/Smart Card IC 및 아날로그 반도체 테스트를 제조하고 있다.

국내 시스템반도체 시장은 메모리 반도체에 비해 상대적으로 취약한 시장이다. 전체 시장에서 차지하는 비중이 4%에 그치고 있으며, 전체 매출 중 80%가 삼성전자에 치우쳐 있다. 이에 삼성전자의 사업 방향에 따라 제품을 공급하는 테스나 같은 업체들의 실적 영향이 커진다.

국내 시스템반도체 주력 품목은 모바링 멀티미디어, DDI, CMOS 이미지센서, PMIC 등을 제한적이며 응용분야도 휴대폰, 디스플에이 등 일부 중심으로 진행되고 있다.

최근 삼성전자와 SK하이닉스 등은 비메모리 반도체 사업을 전략적으로 키운다는 계획이다. 삼성전자는 AP, RF, CMOS이미지센서, 디스플레이 구동칩을 생산하고 향후 자동차 전장장비를 준비 중에 있으며 SK하이닉스의 경우에는 이미지센서에 국한하고 있다.

[자료=테스나 반기보고서]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[131970,테스나]

#종목[005930,삼성전자]

#종목[000660,SK하이닉스]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>