Update2026.07.06 월

[버핏연구소=이정법 기자] 에이치엘비(028300)에 대한 증권사 보고서가 가장 높은 조회수를 기록했다.

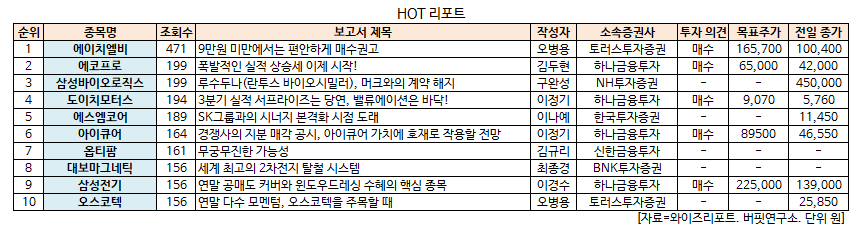

18일 와이즈리포트에 따르면 최근 1주일 동안 증권사에서 발간된 보고서 가운데 토러스투자증권의 오병용 애널리스트가 에이치엘비에 대해 분석한 보고서가 조회수 471건을 기록하며 조회수가 가장 높았다.

에이치엘비가 조회수 1위를 기록한 가운데 에코프로(086520)(199건), 삼성바이오로직스(207940)(199건), 도이치모터스(067990)(194건) 등이 뒤를 이었다.

토러스투자증권은 에이치엘비에 대해 지금 주가는 분명 저평가 수준이라며 투자의견 「강력 매수」으로 상향했고 목표주가 16만7500원을 유지했다.

토러스투자증권의 오병용 애널리스트는 『각종 악재로 인해 시장 폭락 속 에이치엘비 또한 급락을 면치 못했다』며 『에이치엘비의 펀더멘탈이 변한 것은 없고 오히려 임상3상 완료가 가까워지고 있으며 L/O 시기가 다가오고 있다』고 설명했다.

이어 『바이오 섹터 특성상 시장보다 큰 폭의 변화를 가질 수 밖에 없지만 장기적으로 꾸준히 상승할 것』이라며 『따라서 이번 급락에 크게 동요할 필요는 없고 지금의 주가 수준에서는 매수관점 접근이 옳다』고 언급했다.

그는 『에이치엘비는 최근 임상이 막바지에 오며 속도가 급격히 빨라지고 있으며 지금쯤 거의 막바지에 도달했을 것으로 추측한다』며 『환자 투여가 끝나는 이벤트도 주가에 좋은 영향을 미칠 것』이라고 전망했다.

또 『한국의 바이오는 FDA 허가를 받은 글로벌 신약을 개발해 본 경험이 없으며 글로벌 3상에 성공한 경험도 없다』며 『에이치엘비는 가장 먼저 글로벌 신약에 도전하는 한국기업이 될 것으로 판단된다』고 밝혔다.

ljb@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>