Update2026.07.22 수

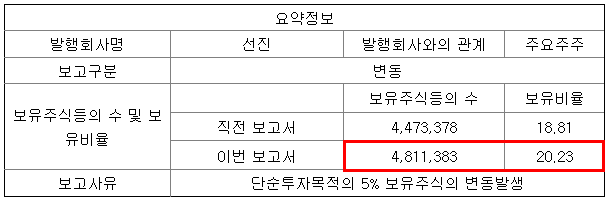

[한경탐사봇] 한국투자밸류자산운용이 사료 및 축산 기업 선진(136490)의 지분을 늘렸다.

한경탐사봇의 탐색 결과 한국투자밸류자산운용은 선진의 지분을 1.42% 늘려 481만1383주(20.23%)를 보유하게 됐다고 공시했다.

[사진=전자공시시스템]

선진은 3분기 영업이익이 전년비 5.80% 감소할 것으로 전망된다. 그러나 한국투자밸류자산운용은 선진의 지분을 꾸준히 장내 매수해오고 있다. 지난 7월 3일 이후 한번의 장내 매도를 제외하면 77회에 걸쳐 지분을 늘렸다.

◆선진, 올해 실적은 전년비 감소

선진의 올해 매출액, 영업이익, 당기순이익은 각각 9202억원, 466억원, 328억원으로 전년비 매출액은 12.67% 증가, 영업이익과 당기순이익은 14.81%, 41.01% 감소할 것으로 예상된다.

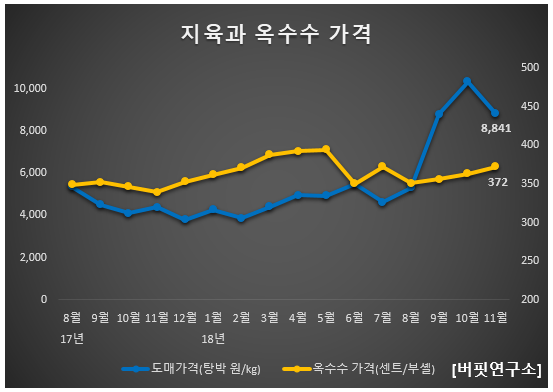

선진은 배합사료 제조 및 판매업, 축산물 가공 및 판매업 등을 영위하고 있다. 이 회사의 실적에는 사료 원재료, 지육(육식 동물의 머리, 발, 내장을 제거한 고기) 가격 등이 영향을 미친다.

곡물 가격 하락은 사료 기업에게 호재로 작용한다. 원재료(곡물) 가격의 하락을 의미하기 때문이다. 옥수수 가격은(8일 기준) 372.25센트로 전일비 1.00%가 감소했다. 매분기마다 뚜렷했던 국내외 사료 판매량 증가에 따라 사료 부문의 영업이익은 전년비 15.7% 증가할 전망이다.

선진의 실적에 지육가격은 양돈부문 판가에 해당된다. 지육가격 약세로 양돈부문이 영향받았다. 지육 가격은 연평균 탕박 기준으로 지난해 ㎏당 4970원에서 올해 4546원으로 하락했다. 그러나 최근 지육가격이 양호한 편이어서 하반기 합산 기준 양돈부문 영업이익은 40억원으로 전년비 9.8% 증가할 것으로 추정된다.

◆선진, 중·장기적인 성장 모멘텀은 유효

지난 9월 선진은 ㈜제일종축농업, ㈜유전자원농업, ㈜보람농업을 흡수 합병했다고 공시했다. 합병된 3개의 회사는 양돈 사업을 영위하고 있다. 합병 후 존속 법인의 상호는 농업회사법인㈜선진한마을이다. 선진 측에서는 3개의 계열사를 통합하여 경영의 비효율을 개선하고 시너지 효과를 극대화 하기 위한 것이라고 밝혔다. 이번 합병을 통해 양돈과 육가공 등에서 성장세를 이어갈 것으로 예측된다.

선진은 양돈부문 기저효과로 4분기 이익 개선이 예상된다. 또 내년부터 원종돈(GGP) 투자 효과에 따른 비육돈 출하량 증가로 인해 중·장기적인 성장 모멘텀은 유효하다고 전망된다.

선진 비육 사료. [사진=선진 홈페이지]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[136490,선진]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>