Update2026.07.22 수

[한경탐사봇] 최근 국내 렌탈 시장이 커지고 있다. 2006년에는 약 3조원이었으나 10년 뒤인 2016년에는 약 26조원으로 8.6배 증가했다. 2020년에는 약 40조원으로 2006년 대비 13.3배 증가할 전망이다. 렌탈이란 정해진 기간 동안 돈을 지급하고 물건을 사용하는 것으로 정수기, 공기청정기 등이 주로 사용된다.

랜탈 시장이 커지며 쿠쿠홈시스(284740)가 주목을 받고 있다.

◆쿠쿠홈시스, 나날이 증가하는 실적

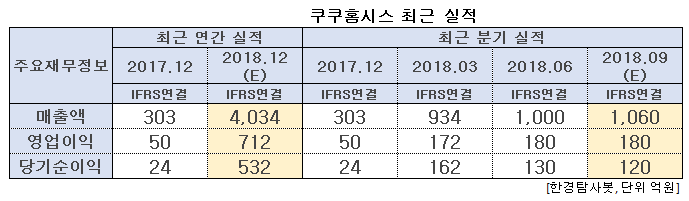

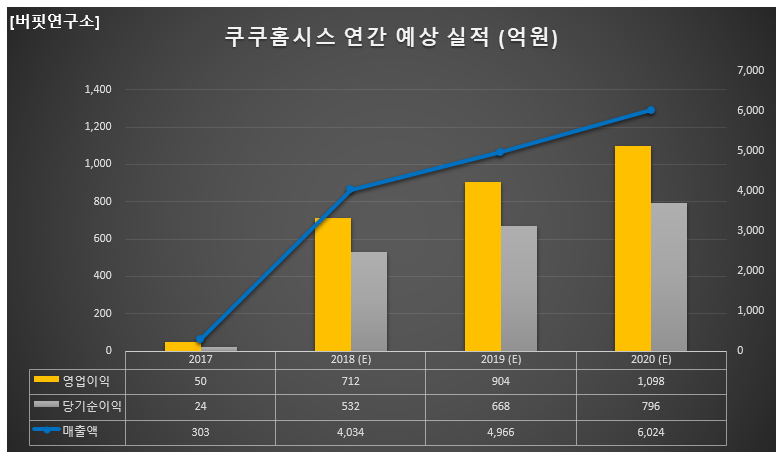

쿠쿠홈시스의 올해 매출액, 영업이익, 당기순이익은 각각 4034억원, 712억원, 532억원으로 예상된다.

쿠쿠홈시스는 인적분할로 설립돼 올해 1월 재상장했으며 분할 전 회사인 쿠쿠홀딩스가 영위하던 사업 중 생활가전(정수기, 공기청정기, 비데 등) 제조 및 렌탈사업을 영위하고 있다.

이 회사는 렌탈 산업의 후발 주자이지만 경쟁업체 대비 상대적으로 낮은 평균판매단가(ASP)를 경쟁력으로 중·저가 수요를 공략하며 빠른 성장을 해왔다.

또 렌탈 제도가 빠르게 자리잡은 말레이시아에서의 성공이 실적 증가로 이끌었다. 말레이시아 시장에서 쿠쿠는 프리미엄 이미지로 자리잡으면서 한국 대비 높은 수익성을 나타내고 있다. 지난해 말레이시아의 정수기 시장은 3억100만달러(3404억원)이고 강력한 수요로 인해 2023년까지 5억1000만달러(5765억원)를 넘어 설 것으로 전망했다. 이 같은 추세라면 해외 매출은 연 평균 80%씩 성장하며 쿠쿠홈시스 매출 비중이 44%까지 상승할 것으로 추정된다.

쿠쿠홈시스는 올해 상반기 인도네시아 진출을 완료했으며 베트남과 인도도 점차 확대할 계획이다. 신규 동남아 진출 지역에서도 전력적인 고성장이 예상된다. 2020년 예상 매출액, 영업이익, 당기순이익은 6024억원, 1098억원, 796억원으로 전년비 21.30%, 21.46%, 19.16% 증가해 매년 성장할 것으로 전망된다.

쿠쿠홈시스 정수기. [사진=쿠쿠홈시스 홈페이지]

쿠쿠홈시스의 매출액 비중은 렌탈 84.57%, 정수기 7.24%, 기타 8.19%이며 최대주주는 ㈜쿠쿠홀딩스(40.55%)이다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[284740,쿠쿠홈시스]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>