Update2025.09.04 목

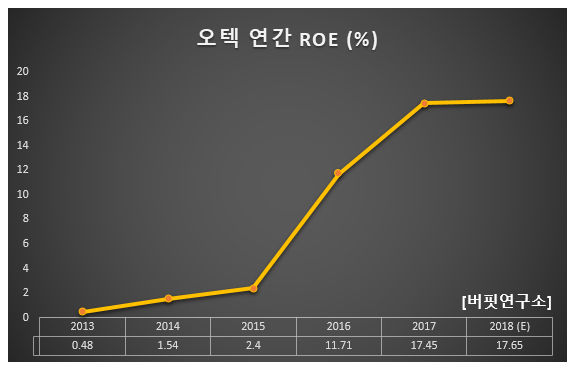

[한경탐사봇] 국내 주식시장의 가정용 기기 기업 중 최근 5년간 ROE(자기자본이익률)가 증가한 기업 1위는 오텍(067170)이었다.

한경탐사봇의 탐색 결과 오텍의 ROE는 가정용 기기주 가운데 유일하게 최근 5년간 꾸준하게 증가했으며 최근 5년 연평균 증가율은 3.62%였다.

ROE는 기업의 당기순이익을 자본총계로 나눈 값으로 기업 수익성을 나타낸다. ROE가 높을수록 주주가 출자한 돈으로 더 많은 이익을 창출했다는 의미이다.

오텍은 특수차량 제조 전문기업으로서 최첨단 한국형 앰뷸런스와 복지차량, 암검진 및 전문 진료차량, 특수 물류차량, 의료기기, 기타 자동차부품을 생산하고 있다. 연결대상 종속회사인 오텍캐리어는 냉난방기기와 공조 관련 제품을 상산하며 오텍캐리어내장은 상업용 냉동냉장설비 등을 제조 중이다. 이 밖에도 오텍솔루션즈, 오텍오티스파킹시스템, 에이티디비제일차 등을 연결대상 종속회사로 보유하고 있다.

◆오텍, 고성장하는 자회사 캐리어 에어컨

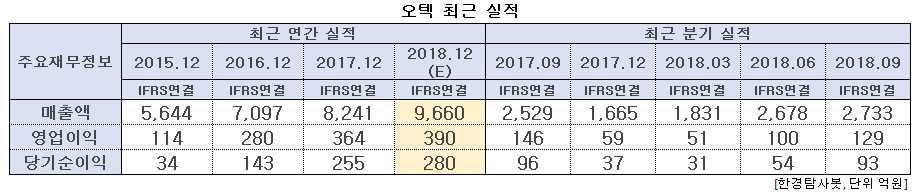

오텍의 지난해 매출액, 영업이익, 당기순이익은 각각 9660억원, 390억원, 280억원으로 전년비 17.22%, 7.14%, 9.8% 증가할 것으로 예상된다. 3분기 매출액, 영업이익, 당기순이익은 각각 2733억원, 129억원, 93억원으로 전년비 매출액은 8.07% 증가하고 영업이익과 당기순이익은 11.64%, 3.13% 감소했다.

오텍은 기존 냉장 및 냉동탑차, 특장차에서 장애인차, 특수형 앰뷸런스 등으로 제품을 다각화했으며 정부의 복지정책 확대에 따른조달 물량의 증가로 연간 약 1200억원의 안정적인 매출액을 기록했다. 2011년 인수한 오텍캐리어는 지분율 80.1%로 오텍의 매출액에서 약 70%를 차지하는 핵심 자회사이다. 오텍케리어는 판매채널의 확장과 높은 기술력, 가정용 판매 시장 확대로 고성장 중이다.

오텍의 안정적인 본업과 성공적인 M&A(인수합병)는 자회사 매출액 성장으로 이어졌다. 연결 기준 매출액은 지난 4년간 연평균 16.4% 성장을 기록했다.

오텍캐리어의 세계 최초 18단 패밀리 에어 컨트롤인 ‘에어로 18단 에어컨’. [사진=오텍 홈페이지]

올해는 캐리어에어콘의 성장과 쇼케이스를 공급하는 오텍캐리어냉장의 판매처 확장, 오텍오티스파킹시스템의 기계식 주차설비 확대가 실적 성장을 견인할 것으로 추정된다. 올해 예상 매출액은 1조1000억원으로 1000억원을 넘을 것으로 예상되고, 영업이익은 471억원으로 예상된다. 각각 전년비 13.87%, 20.77% 증가할 것으로 전망된다.

오텍의 최근 1년간 주가 추이. [사진=네이버 증권]

매년 성장하는 실적 대비 주가는 하락하고 있는데 이는 주식시장 전반의 침체 때문으로 추정된다. 현재 오텍은 국내 타업체 대비 저평가 상태이며 중·장기적이 매력적이다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[067170,오텍]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>