Update2025.11.10 월

[김승범 연구원] 한국 주식 시장의 가치주를 논할 때 빠지지 않는 종목이 면방 기업 방림이다. 이 회사의 풍부한 부동산 가치와 증권 가치, 그리고 안정적인 수익성으로 방림은 가치주로 인정받고 있다.

부동산 가치와 증권 가치 풍부

우선, 방림은 부동산 가치가 풍부하다 방림이 서울 영등포구 문래동에 보유하고 있는 유휴 부동산의 가치는 670억원 가량으로 추정된다. 여기에다 방림은 경기 안산시 초지동과 경북 구미시 공단동에도 부동산을 각각 보유하고 있다. 이 가운데 구미 공장 부지에 공장을 신축해 분양하는 사업을 사업을 시작했다고 방림은 최근 공시했다. 서울문래동, 경기 초지동, 경북 공단동의 부동산 가치를 합하면 1,260억원 가량으로 이는 이 회사의 시가총액 1,155억원을 상회한다.

[방림의 부동산 보유 현황]

방림은 증권 가치도 풍부하다. 2014년 12월 31일 기준으로 방림은 우리금융, 삼성전기, 삼성테크윈을 비롯한 상장 기업의 주식 351억원 어치를 보유하고 있다. 방림의 부동산 가치와 증권 가치를 합치면 1,506억원이다. 또, 방림은 무차입 경영 원칙을 지키고 있다.

수익성 개선중

방림의 수익성도 개선되는 모습이다. 최근 3분기의 방림의 매출액, 영업이익, (지배지분) 순이익은 각각 1,216억원, 59억원, 71억원이다(방림의 회계 기간은 10월 1일부터 6월 30일까지이다). 이를 바탕으로 하면 방림의 54기(2014년 10월 1일~2015년 6월 30일)의 ROE, PER, PBR은 각각 3.7%, 11.3배, 0.6배이다. 매출액, 영업이익, 순이익이 전년 대비 개선될 전망이다.

주력 사업은 면방업

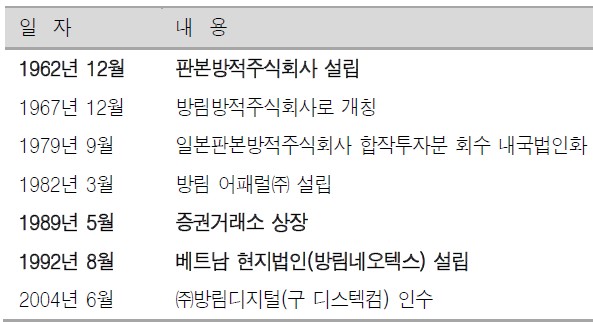

방림은 면사를 생산하는 방적업을 주업으로 1962년에 설립되어 한국의 섬유산업 발전을 이끌었다. 창업자 서갑호는 1929년 14세에 일본으로 건너가 소득세 1위를 기록하기도 한 입지적인 인물이다. 1963년 해외 동포로는 처음으로 거액의 외자를 투자해 방림을 설립했고, 1973년 구미에 방적 공장을 추가 설립했다.

[방림의 연혁]

방림은 국내에서 면사, 직포, 염색의 전 공정을 운영하다가 1992년 구미공장 설비를 베트남으로 이전하여 국내 섬유의복업체로서는 처음으로 베트남에 진출했다. 현재 한국에서는 대부분의 생지를 수입하여 안산공장에서 염색하는 작업을 주로 하고 있다.

일찌감치 베트남에 진출하여 실, 원단, 염색에 이르는 전 공정을 베트남 현지에 갖춘 유일한 한국 기업이다. 베트남 TPP 및 유럽 FTA의 수혜주이다. 경쟁사의 경우 면사 생산 설비만 갖추고 있는 경우가 많지만 방림은 염색 공정까지 갖추고 있다. 향후 글로벌 바이어들이 방림의 원단으로 베트남 현지 OEM 업체들로의 공급이 확대될 가능성이 있다.

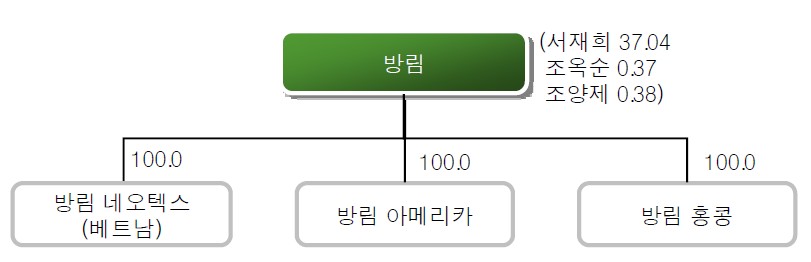

[방림의 해외 법인 현황]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>