Update2026.08.10 월

[김승범 연구원]

신영증권이 영흥철강 지분 5.04%(394만 8,234주)를 신규 취득했다고 공시하면서 이 종목에 대해 관심이 집중되고 있다. 신영증권은 12일 영흥철강의 지분 5.04%을 취득했다고 공시하면서, 지분 취득 사유를 밝히지 않았다.

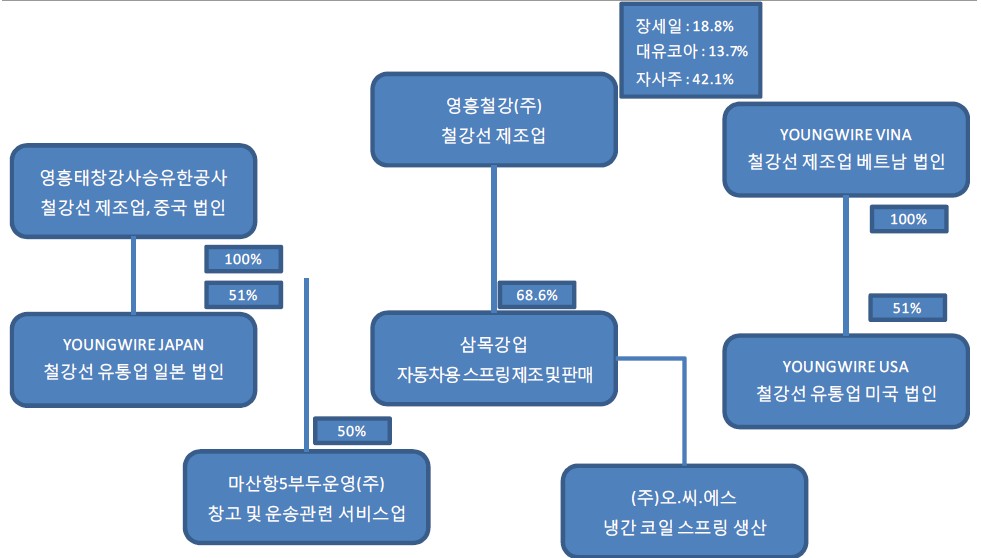

영흥철강은 POSCO로부터 원재료를 공급받아 IT 와이어로프(아래 사진)의 제조 및 판매 등을 주요 영업으로 하는 기업으로 지주사는 KISCO홀딩스이다. 1977년 설립되어 2010년 상장했다. 매출액 비중은 철강 사업 52.1%, 자동차 부품 사업 30.84%, 물류 사업 10.12%, 포장재 사업 6.99%, 중국 철강사업 6.07%, 베트남 철강 사업 3.39%이다.

업계 관계자들은 영흥철강의 자회사의 실적 개선을 투자 사유로 추정하고 있다. 영흥철강의 자회사 가운데 하나인 삼목강업은 차량용 서스펜션 스프링을 생산하는 업체로 승용차용 냉간 코일 스프링의 원재료가 되는 IT 와이어를 지금까지는 삼화강봉으로부터 구매했다. 하지만 지난 몇 년간 영흥철강은 삼목강업과의 냉간 코일 스프링 일관공정을 위한 투자를 단행해 이 분야의 매출액 증가가 기대되고 있다. 영흥철강은 2011년 삼목강업을 인수했다. 또, 2014년에 인수한 국내 1위 규모의 철강포장재 기업인 시노펙스의 경우 영흥철강의 기존 철강산업에서의 네트워킹을 활용한 매출성장이 가능하다.

자사주 비중이 높다는 점도 투자 포인트이다. 영흥철강의 자사주 보유 비중은 무려 42.13%에 달하고 있다. 자사주 비중이 높으면 유통 주식수가 적어지며, 이는 호재가 나타날 경우 주가가 빠르게 상승하는 경향이 있다. 자사주는 기업이 언제든 현금화가 가능한 자산이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>