Update2026.07.22 수

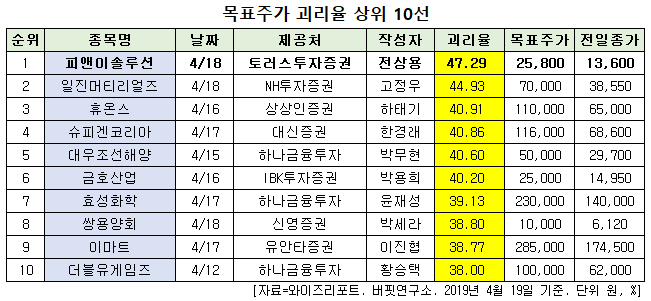

[한경탐사봇] 증권사에서 발표된 종목 가운데 목표주가 괴리율이 가장 높은 종목은 피앤이솔루션(131390)으로 조사됐다.

한경탐사봇의 탐색 결과 최근 1주일 동안 발표된 증권사 리포트 가운데 피앤이솔루션의 목표주가 괴리율이 47.29%로 가장 높았다. 지난 18일 토러스투자증권의 전상용 애널리스트는 피앤이솔루션의 목표주가를 2만5800원으로 제시하며 전일 종가(1만3600원) 대비 47.29%의 괴리율을 기록했다.

피앤이솔루션이 목표주가 괴리율 1위를 기록한 가운데 일진머티리얼즈(020150)(44.93%), 휴온스(243070)(40.91%), 슈피겐코리아(192440)(40.86%) 등의 순이었다.

괴리율이란 증권사 애널리스트가 제시한 목표주가와 현재 주가와의 차이를 백분율로 표시한 지표다. 예를 들어, 애널리스트가 목표주가를 1만원이라 했을 때, 현재 주가가 5000원이라면 주가 괴리율은 50%가 된다. 보통 증권사의 목표 주가와 현재 주가와의 차이(괴리율)가 크게 벌어지는 종목일수록 주식시장에서 저평가 상태로 평가한다.

피앤이솔루션의 주력 생산품은 2차전지 및 전기이중층캐패시터(EDLC, Electric Double Layer Capacitor)의 후공정에 해당하는 활성화(Formation) 장비이다. 2차전지 생산공정은 크게 전극공정, 조립공정, 활성화공정으로 나뉘며, 피앤이솔루션은 활성화 공정 장비를 국내 대형 2차전지 고객사에 납품 중이다.

2차전지는 활성화공정을 거친 후에야 전지로서의 역할을 수행할 수 있기 때문에 활성화공정은 필수 공정이며, 다음으로 싸이클러를 통한 성능, 수명검사(Aging) 수행 후 출하된다. 이 회사는 활성화 공정부터 테스트 공정까지 장비라인업을 보유하고 있기 때문에 활성화공정 라인의 턴키(Turn-Key) 수주 능력 보유하고 있다.

◆피앤이솔루션, 실적 개선에도 주가 제자리

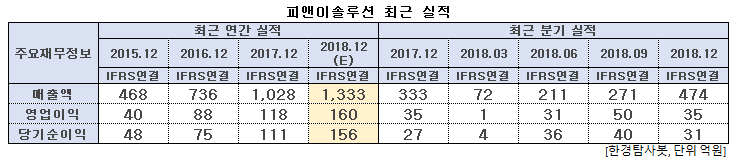

피앤이솔루션의 실적은 매년 개선되고 있다. 그러나 주가는 제자리 걸음이어서 목표주가 괴리율이 높아졌다.

피앤이솔루션의 최근 1년 주가 추이. [사진=네이버 증권]

피앤이솔루션의 지난해 매출액, 영업이익, 당기순이익은 각각 1028억원, 118억원, 111억원으로 전년비 39.67%, 34.09%, 48% 증가했다. 지난해 4분기 매출액, 영업이익, 당기순이익은 각각 474억원, 35억원, 31억원으로 전년비 42.34%, 0%, 14.81% 증가했다.

피앤이솔루션은 지난해 주요 고객사인 LG화학, 삼성SDI, SK이노베이션 등의 성장에 따른 관련 장비의 수주 호조로 매출이 증가했다. 또 원가 절감으로 인한 손익구조 개선도 실적에 기여했다. 유형자산처분이익 발생, 관계기업투자이익 증가 등으로 당기순이익도 전년비 증가했다.

피앤이솔루션의 2차전지장치 SF(Small Cell Formation). [사진=피앤이솔루션 홈페이지]

최근 전세계적으로 친환경문제가 대두되며 전기차 판매가 본격적으로 확대 되고 있다. 2차전지 필수 활성화장비를 생산하는 피앤이솔루션의 수혜가 지속되고 있다. 2차 전지의 생산공정은 크게 전극 공정과 조립 공정, 그리고 활성화(Formation) 공정으로 이루어진다. 2차전지 활성화 공정에서 포메이션 장비는 2차전지 다채널 동시시험 장비이며 싸이클러장비는 2차전지 성능, 수명검사, 시험평가를 하는 장비이다. 피앤이솔루션은 포메이션장비 국내 시장점유율(MS) 40%, 싸이클러장비 MS 65%를 차지하고 있어 전기차 시장 확대에 따른 수혜가 지속 될 것으로 전망된다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[131390,피앤이솔루션]

#종목[020150,일진머티리얼즈]

#종목[243070,휴온스]

#종목[192440,슈피겐코리아]

#종목[042660,대우조선해양]

#종목[002990,금호산업]

#종목[298000,효성화학]

#종목[003410,쌍용양회]

#종목[139480,이마트]

#종목[192080,더블유게임즈]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>