Update2026.07.06 월

[버핏연구소=오중교 기자] NH투자증권은 23일 컴투스(078340)에 대해 주력게임인 서머너즈워의 강세가 돋보이나 신작 모멘텀이 작동할 시기를 예의주시해야 한다며 투자의견 「매수」와 목표주가 12만3000원을 유지했다. 이날 오전 9시 44분 현재 컴투스의 주가는 9만3400원이다.

이베스트투자증권의 성종화 애널리스트는 “올해 2분기 연결영업실적은 매출액 1244억원(QoQ +15.5%), 영업이익 370억원(QoQ +22.3%)으로 전분기 대비 대폭 개선될 것”이라며 “주력게임인 서머너즈워 매출액은 지난 5월 중순에서 6월 말 동안 진행한 출시 5주년 기념 이벤트 및 ‘차원의 홀 콘텐츠 업데이트’ 효과로 전분기 대비 10% 중반대의 높은 증가세를 시현할 것”이라고 설명했다.

이어 “서머너즈워 출시 5주년 기념 이벤트를 통해 휴면 유저가 대거 유입돼 DAU(일일 이용자)가 20% 늘어났다”며 “DAU 20% 증가의 바탕 위에는 차원의 홀 콘텐츠 업데이트를 단행해 2차 각성 콘텐츠, 리워드 강화 등 늘어난 유저들이 사용할 수 있는 콘텐츠를 보강했다”고 덧붙였다.

그는 “서머너즈워 동향은 긍정적이나 본격적인 신작 모멘텀 작동시기까지 아직 시차가 꽤 남아있다는 점을 감안해야 한다”며 “서머너즈워 MMORPG, 서머너즈워 백년전쟁 등 기대신작 둘 다 올해는 론칭 가능성이 낮을 것”이라고 판단했다.

또 “회사는 서머너즈워를 중심으로 실적이 안정적이고 PER(주가수익비율)도 올해 예상 EPS(주당순이익) 기준 10배에 불과해 밸류에이션 측면에서 매력적이나 신작 모멘텀 부재로 주가가 장기 소외 중이다”며 “신작 모멘텀이 작동할 만한 시기를 예의 주시하고 지속적으로 업데이트해야 할 것”이라고 언급했다.

컴투스는 모바일게임 개발 및 공급을 주요 사업으로 영위한다.

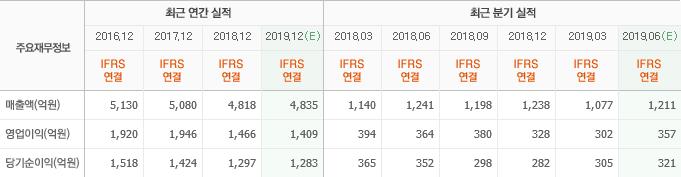

컴투스 최근 실적. [사진=네이버 금융]

ojk@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>