Update2026.07.06 월

[버핏연구소=오중교 기자] 삼성증권은 9일 스튜디오드래곤(253450)에 대해 올해 2분기는 제작 편수 및 규모 확대로 실적이 개선됐지만 3분기는 지난해 미스터 션샤인의 높았던 이익 기여 부담으로 감익이 예상된다며 투자의견 「매수」를 유지했고 목표주가를 8만8000원에서 8만3000원으로 하향했다. 전일 스튜디오드래곤의 종가는 5만8900원이다.

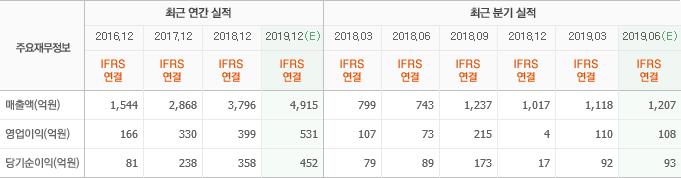

삼성증권의 최민하 애널리스트는 “올해 2분기 연결 매출액은 1282억원(YoY +72.6%), 영업이익은 108억원(YoY +47.3%)을 기록했다”며 “스튜디오드래곤의 제작 경쟁력 강화가 지속돼 국내외 편성, 판매 매출액 증대로 수익 호전이 이어졌다”고 설명했다.

이어 “편성 매출액은 제작 편수와 규모 확대로 전년 동기 대비 71% 늘고, 판매 매출액은 VOD(주문형비디오) 및 글로벌 OTT(온라인동영상서비스) 판매 증가에 힘입어 국내 181억원(YoY +46.5%), 해외 매출액 422억원(YoY +156.3%)으로 고성장세를 유지했다”며 “오씨엔(OCN) 라인업 확대와 지상파 드라마도 작업해 제작 편수가 늘었다”고 덧붙였다.

그는 “올해 3분기 현재 방영 중인 제작 작품들이 시청자에게 좋은 반응을 얻으며 회사의 확고한 제작 경쟁력과 영향력을 다시 한번 확인했다”며 “아스달 연대기 방영 이후 제작 경쟁력, 수익성, 넷플릭스와의 향후 관계 등에 대한 각종 노이즈가 많았지만 기우였다”고 언급했다.

또 “논(non)-캡티브 채널향 편성 매출액 확대도 더해질 것으로 오는 3분기에 넷플릭스 오리지널 ‘좋아하면 울리는(8부)’이 스트리밍 될 예정이고, 올해 말이나 내년 초에 ‘나홀로 그대’가 런칭될 것”이라며 “다만 올해 3분기 실적은 전년 동기 미스터 션샤인 관련 이익 기여가 높았던 부담으로 이익이 감소할 것”이라고 판단했다.

한편 “올해 하반기부터 글로벌 OTT의 런칭이 예정돼 있어 아시아 시장에 대한 침투율을 높이고자 하는 OTT 업체들의 드라마 수요가 커질 것으로 사업 확장 기회 가능성은 열려있다”며 “텐트폴 드라마 부진에 따른 우려는 주가에 이미 반영돼 있고 올해 하반기 콘텐츠 시즌제 안착과 성과가 중요할 것”이라고 전망했다.

스튜디오드래곤은 드라마 콘텐츠를 기획 및 제작해 미디어 플랫폼에 배급하고 VOD, OTT 등을 통한 유통 및 관련 부가사업을 영위하고 있다.

스튜디오드래곤 최근 실적. [사진=네이버 금융]

ojk@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>