Update2026.07.06 월

[버핏연구소=김주영 기자] 유안타증권은 22일 쎄트렉아이(099320)에 대해 안정적 실적 성장을 기대하나 투자의견과 목표주가는 제시하지 않았다.

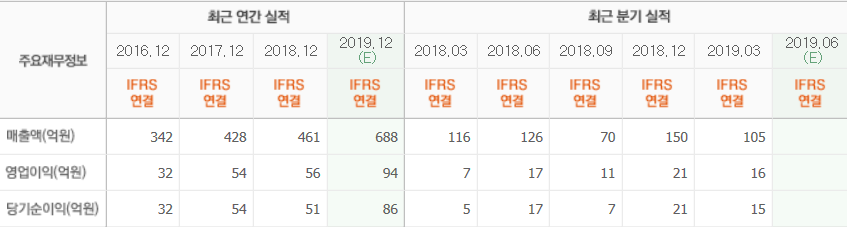

유안타증권의 강동근 애널리스트는 “2분기 실적은 매출액 196억원(YoY +55%), 영업이익 37억원(YoY +118%), 지배순이익 29억원(YoY +152%)으로 분기 사상 최고 실적을 기록했으며 영업이익률은 19.0%(YoY +5.4%포인트)를 기록했다”며 “올해 3월 해외 정부기관으로부터 수주 받은 6675만불 규모 위성 시스템 공급 계약이 본격적으로 매출에 반영됨에 따라 위성사업 매출액이 167억원(YoY +69%)을 기록하며 외형 성장을 견인했다”고 설명했다.

그는 “올해 6월에는 국방과학연구소로부터 617억원 규모 지상체 사업을 수주 받으면서 2분기말 기준 수주 잔고는 사상 최고치인 1743억원을 기록했다”며 “해외향 위성 시스템 수주 계약기간이 2024년 10월까지이고 지상체 사업의 계약기간이 2025년 9월까지이기 때문에 향후 최소 5년간 안정적인 실적을 시현할 것”이라고 예상했다.

또 “올해 3분기 중동 지역에서 위성 프로젝트 관련 업체 선정 진행 및 남미 지역에서 입찰제안요청서 배포가 예측되고, 4분기에는 2개 아프리카 국가에서 입찰제안요청서를 배포할 것으로 예상됨에 따라 추가적 수주 확대 가능성도 존재한다”며 “0.5m급 해상도 관측 위성을 제작할 수 있는 기술력과 아랍에미리트, 터키, 말레이시아 등 다양한 국가 정부기관향 위성 시스템 수주 트랙 레코드를 보유하고 있기 때문에 입찰 경쟁력은 보유하고 있을 것”이라고 판단했다.

한편 “올해 예상 실적은 매출액 680억원(YoY +47%), 영업이익 86억원(YoY +54%), 지배순이익 78억원 (YoY +67%)일 것”이라며 “하반기에는 해외향 위성 시스템 수주뿐만 아니라 6월에 수주 받은 지상체 사업이 매출로 인식되면서 매출액이 확대될 것”이라고 전망했다.

다만 “3월에 수주 받은 위성 시스템(SpaceEye-X) 개발에 투입된 개발비용이 하반기부터 본격적으로 무형자산상각비로 인식됨에 따라 영업이익률은 상반기 대비 감소할 것”이라고 덧붙였다.

쎄트렉아이는 위성체 분야에서 중·소형위성시스템, 소형·중형·대형위성의 탑재체와 부품을 개발·제조하는 사업을 영위하고 있다.

쎄트렉아이의 최근 실적. [사진=네이버 금융]

kjy2@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>