Update2026.07.06 월

[버핏연구소=이경서 기자] 메리츠종금증권은 15일 이마트(139480)에 대해 3분기 대비 4분기 이마트 할인점의 기존점 역신장 폭이 줄어들 가능성은 있지만 여전히 매출총이익률 하락과 함께 인건비 등 고정비 부담을 상쇄하기에는 역부족일 것이라며 투자의견 「중립」과 목표주가 13만5000원을 유지했다. 이마트의 전일 종가는 13만4500원이다.

KTB투자증권의 양지혜 애널리스트는 “이마트의 연결기준 3분기 매출액은 5조600억원(YoY +7.1%), 영업이익은 1162억원(YoY -40.3%)을 기록하여 시장 컨센서스(영업이익 1214억원) 대비 소폭 하회했다”며 “전반적으로 할인점 기존점 성장률 부진(3분기 YoY -5.9%)과 함께 매출총이익률 하락, 고정비 부담 증가로 영업이익이 전년동기대비 크게 감소했다”고 언급했다.

이어 “트레이더스는 기존점성장률이 3% 역신장했으나 신규 출점 효과로 매출액은 전년 동기 대비 19.8% 증가하고 이익은 19.8% 감소했다”며 “SSG닷컴의 3분기 거래금액성장률은 21.3%로 2분기 15.4% 대비 강화됐으나 광고비 집행 등으로 손실폭 또한 2분기 113억원에서 3분기 235억원으로 크게 확대됐다”고 설명했다.

한편 “이마트는 일부 전문점 채널을 적극적으로 축소할 계획이며 전문점 손실폭이 올해 826억원에서 내년 460억원으로 줄어들 것”이라며 “반면 SSG닷컴은 고객 유입을 위한 투자(새벽배송 등)가 지속되면서 온라인 통합법인의 손실폭은 올해 656억원에서 내년 760억원으로 확대될 것”이라고 예상했다.

이마트는 유통업, 호텔·리조트업, 식음료업, 건설레저업, 해외사업을 영위하고 있다.

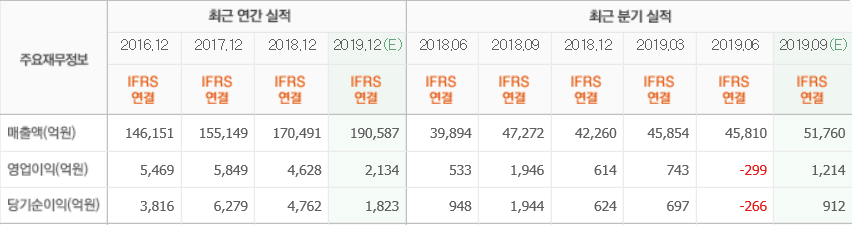

이마트 최근 실적. [사진=더밸류뉴스]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>