Update2026.07.06 월

[버핏연구소=신현숙 기자] 이베스트투자증권은 19일 나이스디앤비(130580)에 대해 올해는 M&A(인수합병) 이슈로 외형 성장 폭이 확대되고 있다며 투자의견 「매수」와 목표주가 1만1000원을 유지했다. 나이스디앤비의 전일 종가는 8590원이다.

이베스트투자증권의 정홍식 애널리스트는 "나이스디앤비의 매년 성장하고 있으며, 올해 나이스데이터와 흡수합병 되면서 나이스디앤알(지분율 67.4%)로 사명을 변경했다"며 "매년 성장하는 이유는 기업 CB 사업(TCB 포함)에서 수요가 지속적으로 확대되고 있기 때문"이라고 평가했다.

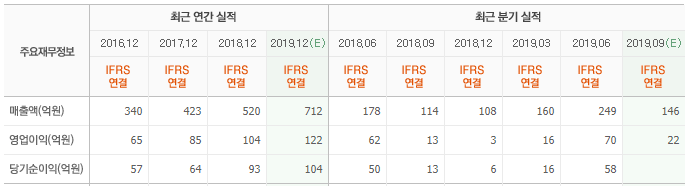

이어 "3분기 실적은 매출액 183억원(YoY +61.0%), 영업이익 27억원(YoY +116.9%), 순이익 20억원(YoY +51.1%)을 기록했다"며 " 별도기준 매출액은 111억원(YoY +24.2%), 영업이익 12억원(YoY +40.2%)을 기록했다"고 설명했다.

그는 "실적이 큰 폭으로 개선되는 이유는 본업(별도기준 실적 참고)인 기업CB 사업에서 안정적인 성장이 유지되고 있기 때문"이라며 "또 올해 이후 편입된 나이스디앤알의 마케팅 리서치 사업이 상반기 적자, 하반기 흑자(상반기에 의뢰를 받고 하반기에 수익을 인식하는 구조)가 반영됐을 것"이라고 추정했다.

또 "나이스디앤알의 3분기 누적 실적(3Q18의 경우 합병 전인 나이스데이터 실적)은 매출액 195억원(YoY +162.1%), 영업이익 19억원(YoY +42.0%)을 기록했다"며 "3분기에만 영업이익이 16억원 반영됐다"고 덧붙였다.

나이스디앤비는 글로벌기업정보서비스, 신용인증서비스 등을 영위하고 있다.

나이스디앤비 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

130580: 나이스디앤비

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>