Update2026.07.06 월

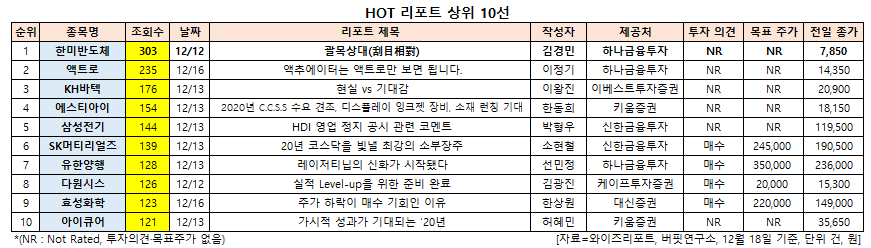

[버핏연구소=신현숙 기자] 한미반도체(042700)에 대한 증권사 보고서가 조회수 1위를 기록했다.

18일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발간된 보고서 가운데 하나금융투자의 김경민 애널리스트가 지난 12일 한미반도체에 대해 분석한 보고서가 조회수 303건을 기록하며 조회수가 가장 높았다.

한미반도체가 조회수 1위를 기록한 가운데 액트로(290740)(235건), KH바텍(060720)(176건), 에스티아이(039440)(154건), 삼성전기(009150)(144건) 등의 순이었다.

12일 하나금융투자의 김경민 애널리스트는 "한미반도체는 6월부터 9건의 수주계약을 공시했고 12월에 드디어 대만 난야 PCB(다층인쇄회로기판)와 33억원의 수주계약을 공시했다"며 "고객사가 PCB 공급사인 것으로 미루어 보아 한미반도체의 주력제품에 해당되는 Vision & Placement 장비(웨이퍼에서 절단된 반도체 패키지를 세척, 건조, 검사, 선별하는 기능 보유)에서 수주가 발생했을 것"이라고 추정했다.

한편 "수주 가뭄 걱정에서 벗어나는 모습과 아울러 대만에서 메모리향 반도체 장비를 비롯해 금번 공시와 같이 수주가 이어져 긍정적"이라며 "한미반도체는 전통적으로 ASE Technology, PTI(Powertech Technology), 비셰이(Vishay General Semiconductor) 대만법인, 마이크론 대만법인 등과 우호적 관계를 유지했다"고 설명했다.

다만 "비메모리/후공정 분야는 메모리/전공정 분야와 달리 장비시설투자 재개시점을 가늠하기 어렵다"며 "그러나 한미반도체의 관점에서 상반기 같은 장비 수주 가뭄 시기는 분명히 지나갔을 것"이라고 판단했다.

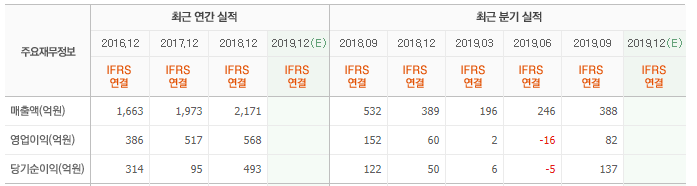

이어 "올해 분기별 매출은 1분기 196억원, 2분기 246억원, 3분기 388억원을 기록했다"며 "한미반도체를 5G 비메모리 수혜주로 꼽을 만한 시그널이 많지 않지만 EMI(전자기파 차폐), 카메라 렌즈 관련 공정 자동화 등 적용 분야가 확대되는 영역에서 플레이스먼트(Placement) 장비 공급사로서 위상이 높아지고 있다"고 덧붙였다.

한미반도체는 반도체 제조용 장비와 레이저 장비 등을 개발해 공급하고 있다.

한미반도체 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

042700: 한미반도체, 290740: 액트로, 060720: KH바텍, 039440: 에스티아이, 009150: 삼성전기, 036490: SK머티리얼즈, 000100: 유한양행, 068240: 다원시스, 298000: 효성화학, 175250: 아이큐어

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>