Update2026.07.06 월

[버핏연구소=김재형 기자] NH투자증권은 6일 LG전자(066570)에 대해 상반기 실적 회복 모멘텀과 낮은 주가 밸류에이션을 고려해 투자의견 「매수」와 목표주가 8만3000원을 유지했다. 이날 오후 2시 23분 현재 LG전자의 주가는 6만9800원이다.

NH투자증권의 고정우 애널리스트는 “1분기 신규 스마트폰 출시 부재, 상반기 경쟁 비용 감소 등으로 상고하저 이익 흐름은 2020년에도 반복될 전망한다”며 “4분기 연결 영업이익은 2233억원(QoQ -72%)으로 감소 추정한다”고 밝혔다.

이어 “밸류에이션은 2020년 기준 PER 7.1배, PBR 0.8배로 가전섹터 평균(PER 11.8배, PBR 2.4배) 대비 할인 상태”라며 “상반기 실적 개선 가시성이 높으며 밸류에이션 매력이 존재하는 바, 매수 관점의 접근이 유효하다”고 덧붙였다.

그는 “2020년 연결 영업이익은 2.9조원(YoY +14%)으로 성장이 전망된다”라며 “Cash cow(지속적으로 수익을 창출하는 사업)인 가전과 TV 모두 고성장을 기대하기 어려운 상황이나, 제품군 확대, 프리미엄화 등으로 안정적인 이익 흐름을 이어갈 것”이라고 분석했다.

또 “스마트폰 사업은 실적 부진 지속에도 불구 생산공장 이전(베트남) 및 ODM(제조사개발생산) 생산 비중 확대로 비용 감소가 기대된다”며 “전장부품 사업도 증익 전환 어려우나 고수익 수주 기여로 영업적자 축소가 전망된다”고 내다봤다.

다만 “전장부품 사업은 시차를 두고 실적에 반영되는 수주산업 특성상 아직은 실적에 큰 변화가 감지되지 않고 있다”며 “영업적자가 지속되었을 것”이라고 평가했다.

LG전자는 TV,이동단말 등을 생산〮판매하는 기업이다.

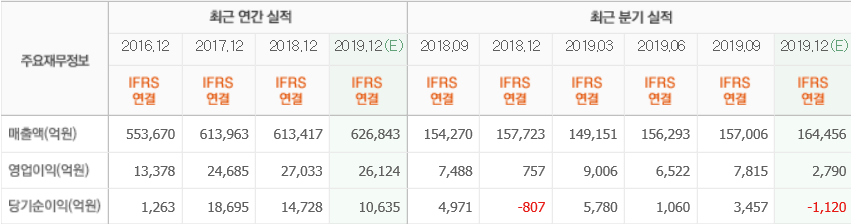

LG전자 최근 실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>