Update2026.07.22 수

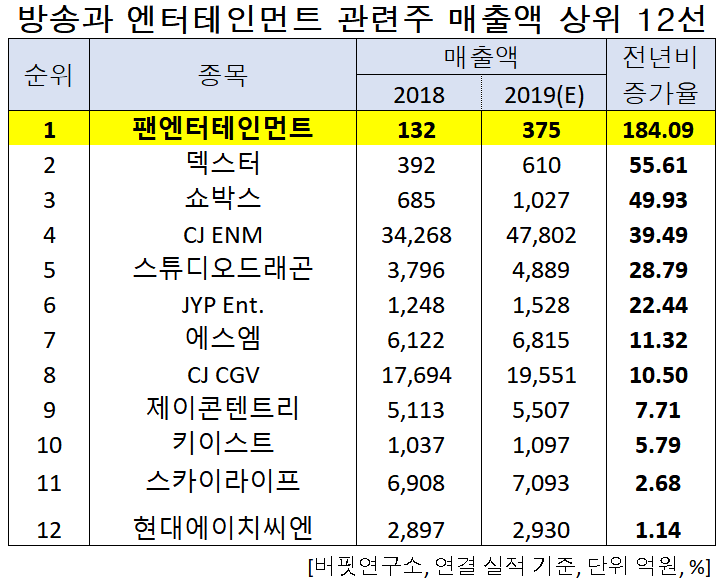

[버핏연구소]한국 주식 시장의 방송과 엔터테인먼트주 가운데 지난해 매출액 증가율 1위는 팬엔터테인먼트(068050)로 조사됐다.

박영석 팬앤터테인먼트 대표이사. [사진=네이버인물정보]

버핏연구소의 조사에 따르면 팬엔터테인먼트의 지난해 매출액은 375억원으로 전년비 184.09% 증가할 것으로 예상된다.

이어 덱스터(206560)(55.61%), 쇼박스(086980)(49.93%), CJ ENM(035760)(39.49%), 스튜디오드래곤(253450)(28.79%), JYP Ent.(035900)(22.44%) 등의 순이다.

1위를 기록한 팬엔터테인먼트는 방송영상물 제작 및 음반제작 사업을 영위한다.

◆팬엔터테인먼트, ‘동백꽃 필 무렵’과 함께 성공으로!

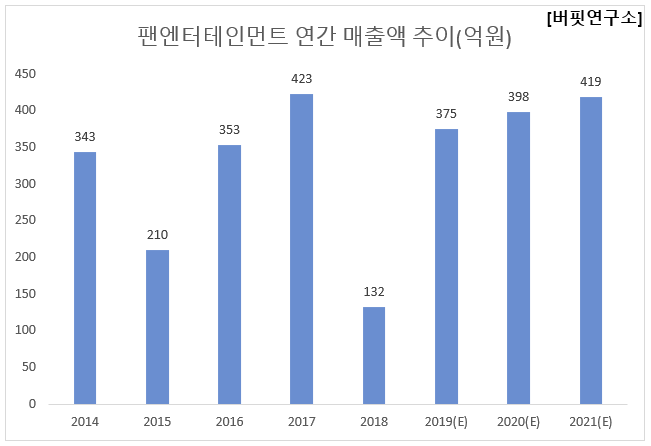

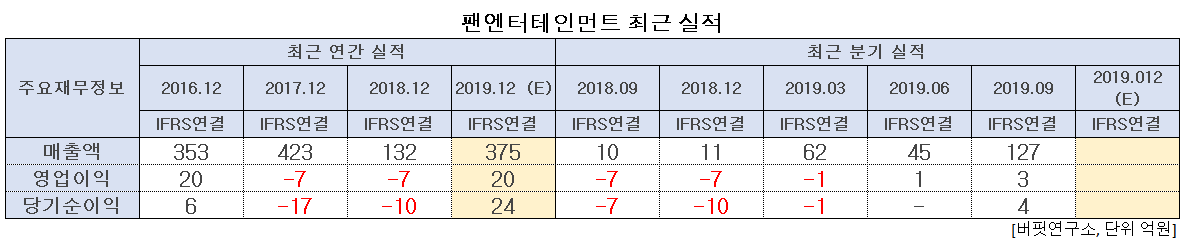

팬엔터테인먼트의 지난해 실적은 매출액, 영업이익, 당기순이익 각각 375억원, 20억원, 24억원으로 전년비 매출액은 184.09% 증가했고, 영업이익과 당기순이익은 흑자전환 했다.

팬엔터테인먼트는 지난해 ‘동백꽃 필 무렵’ 드라마를 제작해 KBS 미디어를 통해 넷플릭스에 단일 공급했다. 이는 수출 등에 대한 매출을 보유지분 비율만큼 인식하게 되어 수익성 개선에 기여할 것으로 예상된다.

올해는 대표 드라마격인 청춘기록이 비지상파로 편성됨에 따라 거래처 다변화 등으로 실적 개선에 긍정적인 영향을 미칠 것으로 전망된다. 한류 드라마의 선봉장이었던 겨울연가 후속작 겨울연가2를 기획 중이며, 최근 한한령(限韓令)이 해제 조짐으로 한중관계가 개선될 것으로 예상돼 겨울연가2 제작에 탄력을 받을 것으로 기대된다.

팬엔터테인먼트의 ‘동백꽃 필 무렵’. [사진=팬엔터테인먼트]

팬엔터테인먼트의 2018년 실적은 매출액, 영업이익, 당기순이익은 각각 132억원, -7억원, -10억원으로 전년비 매출액은 68.79% 감소했고 당기순이익은 41.18% 증가했다.

팬엔터테인먼트는 2018년 1편의 드라마 제작으로 실적이 부진했으나 지난해 5편의 드라마를 제작하여 실적 턴어라운드의 기반을 마련했다. 특히, ‘왜그래 풍상씨’, ‘동백꽃 필 무렵’ 2개 작품은 시청률 20%이상을 기록했다. 콘텐츠 제작 및 작가 소싱 능력은 재평가 받을 수 있을 것으로 보인다.

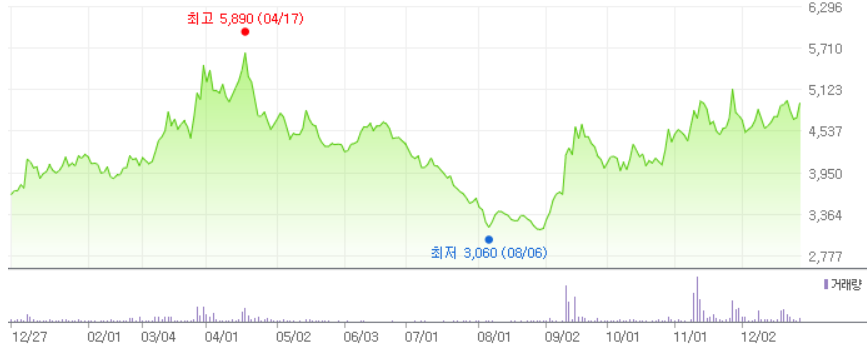

팬엔터테인먼트의 최근 1년 주가 추이. [사진=네이버 금융]

팬엔터테인먼트의 2018기준 ROE(자기자본이익률)는 -2.21%이다.

◆팬엔터테인먼트와 박영석 대표

박영석 대표는 2000년 11월 대표이사로 취임해 2001년 1월 이닛엔터테인먼트에서 팬엔터테인먼트로 사명을 변경했다.

2004년 교양프로그램 제작업체인 파워비젼과 사업제휴 체결, 2006년 7월 코스닥 상장, 10월 KBS인터넷과 양해각서 체결, 2007년 4월 (주)파워비젼프로그램네트워크를 흡수합병했다.

박영석 대표가 취임 후, 싸이 1·2·3집 등의 음반과 ‘겨울연가’(2002), ‘태양인 이제마’(2002), ‘고독’(2002), ‘여름향기’(2003), ‘소문난 칠공주’(2006) 등의 대표적 드라마가 제작됐다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>