Update2026.07.06 월

[버핏연구소=김재형 기자] NH증권은 17일 넷마블(251270)에 대해 신작 및 중국에 대한 기대감이 고조될 것이라며 투자의견 「매수」를 유지했고 목표주가 11만원에서 12만원으로 상향했다. 넷마블의 전일 종가는 9만8100원이다.

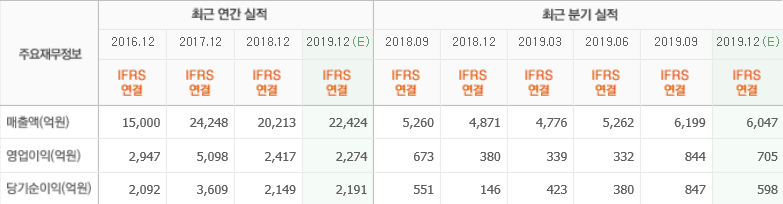

NH증권의 안재민 애널리스트는 “4분기 실적은 매출액 5494억원(YoY +12.8%, QoQ -11.4%), 영업이익(YoY +42.9%, QoQ -35.7%)으로 기존 영업이익 추정치 737억원 및 컨센서스 709억원을 하회할 것”이라며 “이렇다 할 신작이 없었고 기대했던 ‘블레이드&소울:레볼루션(일본)’도 성과가 좋지 못했기 때문”이라 밝혔다.

그는 “상대적으로 라인업이 약했던 지난해에 비해 올해는 라인업 회복기에 진입하며 신작 기대감과 실적 성장 가능성이 반영될 것”이라며 “중국 시장 판호 오픈 기대감이 가장 많이 반영될 수 있다는 점도 긍정적”이라고 판단했다.

이어 “상반기 중 NTP(Net Marble Totgether with Press)를 통해 올해 신작 및 사업전략을 공개할 예정”이라며 “현재까지 공개되어 있는 신작 라인업으로는 1월 글로벌 출시 예정 중인 ‘매직:마나스트라이크’와 2분기 중 ‘A3:Still Alive’, 상반기 중 ‘세븐나이츠레볼루션’, 하반기 중 ‘세븐나이츠2’ 등이며 추가적인 신작이 공개될 가능성이 있다”고 말했다.

또 “최근 중국 판호 오픈 기대감이 다시 높아지고 있는데 넷마블은 게임주 중 중국 관련 모멘텀이 큰 편”이라며 “참고로 중국 1위 게임 퍼블리셔인 Tencent의 게임 Pipeline 공개 자료에서는 모바일 게임 라인업 첫번째가 ‘StoneAge’이며, 세번째가 ‘리니지2:레볼루션’이다”라고 덧붙였다.

한편 “목표주가 상향은 최근 인수를 결정한 웅진코웨이의 실적이 올해 2분기부터 지분법으로 반영될 부분을 감안하여 당기순이익이 증가하기 때문”이라고 설명했다.

넷마블은 게임 개발 자회사가 개발한 게임 등을 퍼블리싱하는 사업을 전문적으로 영위하고 있다.

넷마블의 최근 실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>