Update2026.07.06 월

[버핏연구소=신현숙 기자] 케이엠더블유(032500)에 대한 증권사 보고서가 조회수 1위를 기록했다.

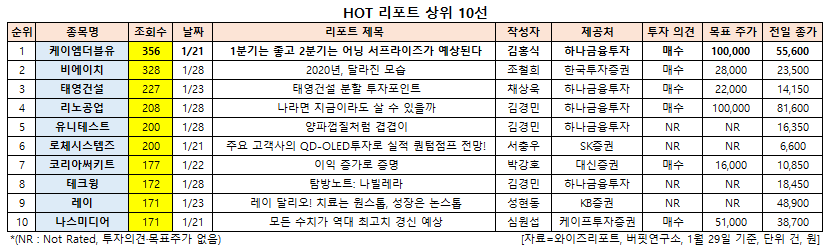

29일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발간된 보고서 가운데 하나금융투자의 김홍식 애널리스트가 지난 21일 케이엠더블유에 대해 분석한 보고서가 조회수 356건을 기록하며 조회수가 가장 높았다.

케이엠더블유가 조회수 1위를 기록한 가운데 비에이치(090460)(328건), 태영건설(009410)(227건), 리노공업(058470)(208건), 유니테스트(086390)(200건) 등의 순이었다.

21일 하나금융투자의 김홍식 애널리스트는 "4분기 실적은 부진할 전망으로 이는 국내∙중국 매출 부진이 총체적으로 반영된 결과"라며 "다만 올해 1분기엔 전 분기뿐만 아니라 전년 동기 대비 영업이익 성장이 기대된다"고 예상했다.

이어 "비수기이지만 차이나모바일 5G 가입자 증가에 따른 중국 매출 증가, 5G 상용화를 앞둔 일본 수출 증가가 전망된다"며 "현 추세를 감안하면 2분기엔 어닝서프라이즈가 기대된다"고 내다봤다.

그는 "지역별로는 일본∙중국에 미국∙호주∙인도까지 매출이 본격화될 것이며 매출처∙제품별로는 삼성전자 시스템장비∙에릭슨 필터 장비 매출이 급증할 것"이라며 "연결 영업이익 기준 지난해 4분기 155억원, 올해 1분기 340억원, 올해 2분기 744억원으로 가파른 이익 성장을 나타낼 것"이라고 판단했다.

한편 "지난해 4분기 실적 부진이 주가에 기반영된 반면 올해 1분기와 2분기 실적 향상에 대한 주가 반영은 미진한 상황이고, 올해는 1~4분기까지 분기별로 가파른 이익 성장이 예상된다"며 "글로벌 통신사들이 1월 29일부터 2월 20일까지 설비투자(CAPEX) 전망치를 발표할 예정인데 전년 동기 대비 10~30% CAPEX 증가가 예상되어 투자 심리에 긍정적 영향을 미칠 것"이라고 분석했다.

또 "올해 국내 통신사 CAPEX 역시 지난해 수준을 유지할 전망이어서 케이엠더블유의 국내 매출 급감 가능성은 낮을 것"이라며 "지난해 이후 최근까지 매출처 확대가 본격화되고 있는 것도 긍정적"이라고 평가했다.

케이엠더블유는 무선통신 기지국에 장착되는 각종 장비 및 부품류를 생산, 판매하는 무선안테나(RF)사업을 영위하고 있다.

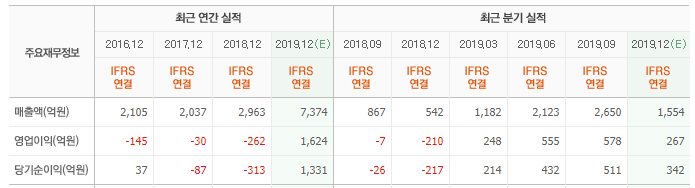

케이엠더블유 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

032500: 케이엠더블유, 090460: 비에이치, 009410: 태영건설, 058470: 리노공업, 086390: 유니테스트, 071280: 로체시스템즈, 007810: 코리아써키트, 089030: 테크윙, 228670: 레이, 089600: 나스미디어

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>