Update2026.07.06 월

[버핏연구소=신현숙 기자] 최근 증권사에서 발표된 종목 가운데 스카이라이프(053210)의 목표주가 괴리율이 가장 높은 것으로 나타났다.

7일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발표된 증권사 리포트 가운데 스카이라이프의 목표주가 괴리율이 49%로 가장 높았다. 지난 3일 키움증권의 장민준 애널리스트는 스카이라이프의 목표주가를 1만7000원으로 제시하며 전일 종가(8670원) 대비 49%의 괴리율을 기록했다.

스카이라이프가 목표주가 괴리율 1위를 기록한 가운데 대우조선해양(042660)(48.5%), 대우조선해양(48.5%), 종근당(185750)(47.67%) 등의 순이었다.

괴리율이란 증권사 애널리스트가 제시한 목표주가와 현재 주가와의 차이를 백분율로 표시한 지표다. 예를 들어, 애널리스트가 목표주가를 1만원이라 했을 때, 현재 주가가 5000원이라면 주가 괴리율은 50%가 된다. 보통 증권사의 목표 주가와 현재 주가와의 차이(괴리율)가 크게 벌어지는 종목일수록 주식시장에서 저평가 상태로 평가한다.

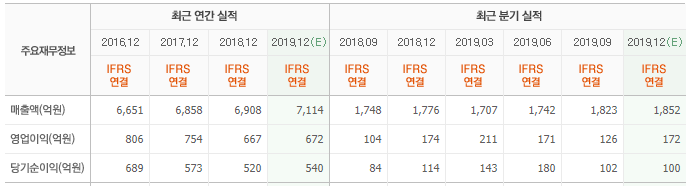

3일 키움증권의 장민준 애널리스트는 "스카이라이프는 4분기 영업수익 1674억원(YoY -6%, QoQ -8%), 영업이익 185억원(YoY +7%, QoQ +47%)을 기록했다"고 말했다

또 "영업수익측면에서는 UHD 가입 호조 및 플랫폼 매출 성장이 지속됐으나 기타매출 중 리조트 이용권 판매 관련 회계처리 변경으로 전 분기 대비 전년 동기 대비 감소했다"며 “영업비용에서는 네트워크비용은 증가했으나 컨텐츠비용과 기타 비용이 감소했다”고 설명했다.

이어 "네트워크비용은 무궁화 7호 위성 추가 도입영향으로 전년 동기 대비 1.3% 증가했고, 컨텐츠비용은 PP정산금액 감소 영향으로 전년 동기 대비 3.5% 감소했다"며 "기타비용은 리조트 이용권 판매 관련 회계처리 변경 영향과 3분기 일회성 비용 기저효과로 전 분기 대비, 전년 동기 대비 모두 감소했다"고 덧붙였다.

그는 " 4분기 신규 가입자는 10만3000억명에 해지 13만3000명, 순증은 -2만8000명을 기록했다"며 "3분기 UHD 가입자는 4만1000명으로 순증했고, 전체 UHD 가입자는 129만2000명으로 전체 가입자 대비 30.9% 비중으로 비중이 확대되고 있다"고 평가했다.

한편 "올해 실적은 영업수익 7040억원(YoY +1.4%), 영업이익 750억원(YoY +8.3%)일 것”이라고 예상했다.

또 “UHD 가입자가 지속적으로 증가하면서 서비스 매출 가입자당평균매출(ARPU)이 2분기 연속 상승하고 있고, VOD 및 유료채널 가입 증가로 ARPU 상승에 따른 매출 증가는 지속될 것"이라며 "자회사인 스카이라이프TV는 채널 인지도가 지속 증가함에 따라 광고매출이 성장세를 기록하고 있어 향후 디스커버리와 JV(조인트 벤처)를 설립해 오리지널 컨텐츠 제작으로 컨텐츠 경쟁력이 강화될 것"이라고 전망했다.

스카이라이프는 위성방송서비스를 영위하고 있다.

스카이라이프 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

053210: 스카이라이프, 042660: 대우조선해양, 042660: 대우조선해양, 185750: 종근당, 048260: 오스템임플란트, 053210: 스카이라이프, 230360: 에코마케팅, 002310: 아세아제지, 214430: 아이쓰리시스템, 069080: 웹젠

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>