Update2026.07.06 월

[버핏연구소=김재형 기자] 삼성증권은 1일 CJ(001040)에 대해 2018년 2월 자회사들의 삼각합병으로 증가한 순자산가치를 주가가 반영하지 않고 있다며 투자의견 「매수」와 목표주가 8만8000원으로 커버리지를 재개했다. 이날 오전 9시 48분 현재 CJ의 주가는 6만4700원이다.

삼성증권의 양일우 애널리스트는 “CJ의 순자산가치 반영률은 자회사들(CJ제일제당, 영우냉동식품, KX홀딩스)의 삼각 합병 시기 이후에 1에서 0.69로 낮아졌는데, 이는 밸류에이션효과와 둔감한 베타효과 때문”이라고 밝혔다.

이어 “밸류에이션 효과는 비상장 자회사 KX홀딩스가 사라지고 상장 자회사 CJ제일제당 지분이 상승하는 기술적인 효과로 발생했다”며 “둔감한 베타효과는 CJ의 순자산가치 반영률을 상당히 높은 상관관계로 좌우했던 기관 투자자들의 수급이 악화되어 발생한 것”으로 판단했다.

그는 “CJ올리브영을 장부가치로 평가해도 저평가인 현재 시점에서 매수하고 CJ올리브영의 가치가 화장품 업종지수와 함께 강세를 보여 시가총액이 순자산가치를 초과하는 것을 기다리는 전략이 바람직하다”고 분석했다.

또 “CJ의 신형우선주는 향후 9.5년간 연간 보통주 대비 할인이 소멸되는 비율 4.4%와 배당수익률 2.6% 합계 7% 수익률을 누릴 수 있을 것”이라고 예상했다.

CJ는 식품·서비스, 엔터테인먼트·미디어사업을 주요 사업으로 영위하고 있다.

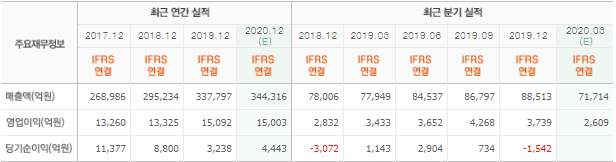

CJ 최근실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>