Update2026.07.06 월

[버핏연구소=김재형 기자] 신한금융투자는 2일 콜마비앤에이치(200130)에 대해 코로나19로 인한 시장 하락을 반영해 투자의견 「매수」를 유지했고 목표주가 3만8000원에서 3만2000원으로 하향했다. 이날 오전 9시 25분 현재 콜마비앤에이치의 주가는 2만3100원이다.

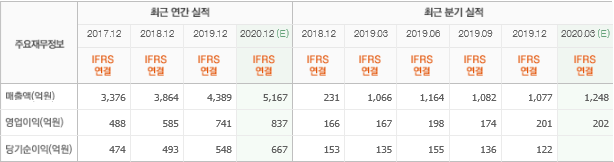

신한금융투자의 윤창민 애널리스트는 실적에 대하여 “올해 1분기 연결기준 매출액 1273억원(YoY +19.5%), 영업이익 221억원(YoY +32.4%)이 예상된다”며 “건강기능식품 매출액은 전년 대비 28.6% 성장한 734억원이 전망된다”고 밝혔다.

이어 “코로나19 영향으로 기존 스테디셀러인 면역력 개선건기식 ‘헤모힘’의 고성장이 지속되고 있어 지난 4분기에 이어 올해 1분기도 전년대비 30% 이상 고성장세가 예상된다”며 “주요 고객사인 애터미가 네트워크 마케팅 업체지만 자가소비형 회원 비중이 90%가 넘기 때문에 부정적 우려는 전혀 없으며, 화장품 사업부 매출액은 374억원(YoY +4.7%)이 전망된다”고 분석했다.

그는 “코로나19 영향이 장기화되면서 건강기능식품에 대한 관심도 높아지고 있다”며 “한번 먹기 시작하면 꾸준하게 먹게 되는 제품 특성상 코로나19가 종식되더라도 안정적인 시장 성장이 예상된다”고 설명했다.

또 “올해 매출액 5240억원(YoY +19.4%), 영업이익 857억원(YoY +15.8%)이 전망되며 건강기능식품 매출액은 3167억원(YoY +24.8%)이 예상된다”며 “면역력 개선 식품인 헤모힘이 고성장 하는 가운데 신규 제품 출시가 예정되어 있다”고 덧붙였다.

한편 “상반기 개별인정형 원료 허가가 기대되는 여주추출물 뿐만 아니라 2023년까지 23개 품목의 개별인정형 원료 허가가 기대된다”며 “국내 음성 3공장 완공으로 연간 1000억원 수준의 생산능력 증설 효과도 반영될 것”이라고 전망했다.

콜마비앤에이치는 건강기능식품 화장품의 제조 및 판매업을 영위하고 있다.

콜마비앤에이치 최근실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>