Update2026.07.06 월

[버핏연구소=김재형 기자] NH투자증권은 2일 신세계(004170)에 대해 코로나19로 인한 국내 경기침체를 반영해 투자의견 「매수」를 유지했고 목표주가 40만원에서 30만원으로 하향했다. 이날 오전 9시 23분 현재 신세계의 주가는 20만6500원이다.

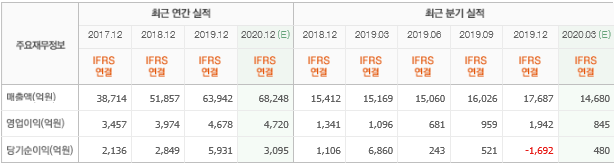

NH투자증권의 이지영 애널리스트는 실적에 대하여 “1분기 연결기준 매출 1조1256억원(YoY -26%), 영업이익 265억원(YoY -76%)으로 매출 및 이익 모두 추정치를 큰 폭 하회할 것”이라고 밝혔다.

이어 “백화점 부문은 3294억원(YoY -12%), 영업이익 249억원(YoY -53%)으로 추정된다”며 “코로나19로 기존점 부진하였으며 수익성이 높은 의류 및 잡화의 매출이 특히 큰 폭으로 감소한데다, 인건비 등의 고정비 비중도 높기 때문”이라고 덧붙였다.

또 “면세점 부문은 매출 4220억원(YoY -40%), 영업이익 -211억원(적자전환)으로 추정하며, 코로나19로 매출이 큰 폭 감소하는 가운데 공항점 적자가 크게 반영될 전망”며 “기타 부문의 경우 센트럴시티는 객수 감소와 호텔의 영업부진, 동대구점은 대구지역 코로나19 확산, 신세계인터내셔날은 의류판매 부진의 영향을 크게 받을 것”이라고 설명했다.

한편 “신세계는 백화점, 면세점, 호텔 등 경기 민감도가 높은 사업을 영위하고 있어 향후 국내외 경기 향방이 주가에 중요하게 작용할 것”이라며 “백화점의 경우 3월 중순을 저점으로 점진적인 회복세가 기대되나, 면세점은 중국의 전면적인 입국금지, 한국의 입국자 자가격리 의무화 조치 등으로 4월부터 중국 리셀러(상품을 웃돈을 받고 되팔아 수익을 올리는 사람이나 기업)들의 활동이 사실상 어려워질 것”이라고 전망했다.

신세계는 백화점사업, 화장품 제조 및 도소매사업, 면세점사업 등을 영위하고 있다.

신세계 최근실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>