Update2026.07.06 월

[버핏연구소=김재형 기자] 신영증권은 10일 카카오(035420)에 대해 포털비즈 타격에도 불구하고 전반적인 매출이 견조하다며 투자의견 「매수」와 목표주가 22만원을 유지했다. 이날 오전 9시 7분 현재 카카오의 주가는 15만8500원이다.

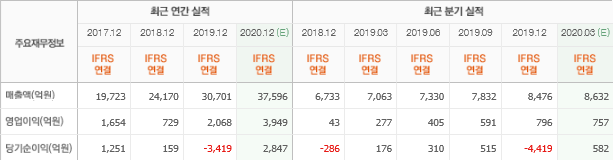

신영증권은 실적에 대하여 “1분기 매출액과 영업이익은은 각각 9341억원(YoY +32.3%), 795억원(YoY +187.3%)으로 전망한다”며 “코로나19 영향으로 광고 수요 감소하면서 포털비즈 타격 있었으나 톡비즈 매출은 상대적으로 양호할 것으로 전망된다”고 밝혔다.

이어 “콘텐츠 매출은 트래픽 확대 영향으로 4768억원(YoY +21.3%)으로 추정한다”고 덧붙였다.

그는 “카카오페이 거래액 성장세가 지속되며 커머스 플랫폼과 연계된 선순환 효과가 기대된다”며 “카카오페이증권은 2월 공식 출범 이후 카카오페이 업그레이드를 통한 증권 계좌 개설 서비스를 오픈했는데, 출시 1개월만에 약 50만개의 증권 계좌를 확보했다”고 설명했다

또 “카카오의 테크핀 플랫폼에 페이, 뱅크에 이어 증권이 합류하면서 펀드 판매, 보험상품 판매 중개 등 다양한 분야로의 금융 서비스 분야 확장이 본격화될 것”이라고 전망했다.

카카오는 메신저 카카오톡을 포함해 광고, 게임, 콘텐츠 등 다양한 모바일 서비스를 제공하고 있다.

카카오 최근실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>