Update2026.07.06 월

[버핏연구소=신현숙 기자] 신한금융투자는 27일 호텔신라(008770)에 대해 인천공항 계약 종료, 보따리상 활동 증가 등으로 3분기부터 리바운드가 기대된다며 투자의견 「매수」와 목표주가 10만원을 유지했다. 호텔신라의 전일 종가는 7만6900원이다.

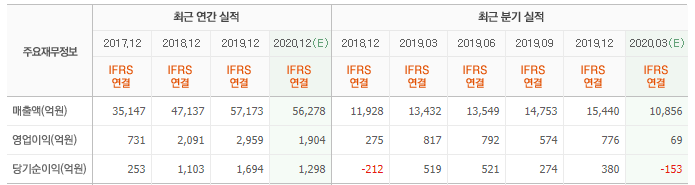

신한금융투자의 성준원 애널리스트는 "1분기 연결 매출액은 9437억원(YoY -29.7%), 영업이익은 -668억원(YoY 적자전환)을 기록했다"며 "사업부별 영업이익은 국내시내점 72억원(YoY -91.2%), 국내공항점 -442억원(YoY 적자확대, 1Q19 -39억원), 싱가포르공항점 -80억원, 홍콩공항점 -40억원, 호텔 -194억원, 생활레저 17억원 등이다"라고 설명했다.

이어 "제주 시내는 정상 영업을 못했고 서울점과 온라인은 선방했다"며 "국내공항(인천, 제주, 김포)은 매출이 급감했지만 적절한 임차료 할인이 없어 큰 폭의 적자를 냈고 해외공항은 임차료 할인이 많이 적용되면서 상대적으로 적자가 적었다"고 평가했다.

한편 "2분기 인천공항에서만 600억원 수준의 적자가 예상되는데 해외공항의 적극적인 임차료 할인과는 비교된다"며 "올해 분기별 연결 영업이익은 2분기 -720억원(YoY 적자전롼), 3분기 311억원(YoY -45.9%), 4분기 680억원(YoY -12.3%)일 것”이라고 분석했다.

6~7월부터 보따리상의 활동이 다시 시작(코로나19 상황 개선으로 인한 한∙중 항공편 증편 등)된다면 주가는 빠르게 회복 가능하다"고 덧붙였다.

그는 "호텔은 2부기부터 회복이 시작되고 시내점은 3분기에 회복을 시작할 것"이라며 "적자가 심하던 인천공항T1은 8월에 계약기간이 끝나면서 적자폭이 축소되고 3분기부터는 실적 개선에 대한 기대가 가능해질 것"이라고 전망했다.

호텔신라는 TR(면세)부문, 호텔&레저부문 영위하고 있다.

호텔신라 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

008770: 호텔신라

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>