Update2026.07.06 월

[버핏연구소=신현숙 기자] 삼성증권은 12일 덴티움(145720)에 대해 코로나19로 인한 해외 매출 감소가 컨센서스 하회의 주요 원인이라며 투자의견 「매수」와 목표주가 4만9000원을 유지했다. 덴티움의 전일 종가는 4만1100원이다.

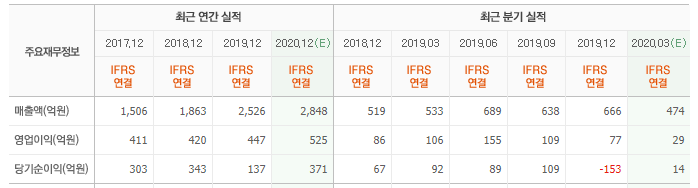

삼성증권의 김슬 애널리스트는 "덴티움의 연결기준 매출액 및 영업이익은 전년 동기 대비 각 23.5%, 69.7% 감소한 408억원, 32억원으로 영업이익은 시장 컨센서스를 대폭 하회했다"며 "내수 (149억원, YoY +22.7%)는 예상대비 양호했지만 코로나19 영향으로 영업이 제한적으로 이루어졌던 중국(91억원, YoY +52.8%), 러시아(16억원, YoY +71.4%), 두바이(7억원, YoY +75%) 매출 부진이 어닝쇼크의 원인"이라고 설명했다.

이어 "장비는 대부분의 매출이 해외에서 발생하며 매출원가율 상승이 제한적이었으나 매출채권대손상각 및 재고상각은 당분기에 특별한 이슈가 없었다"며 "해외 임플란트 매출 감소에 따른 판관비 부담 상승했지만 제한적 영업활동으로 인해 광고선전비는 전년 동기 대비 50% 이상 감소했다"고 설명했다.

한편 "덴티움의 중국 매출 비중은 지난해 기준 40.7%로 타사 대비 높은 수준"이라며 "이에 따라 임플란트 3사 중 1분기 가장 큰 폭의 실적 하락을 경험했다"고 분석했다.

다만 "중국 지역 영업 정상화가 타지역 대비 선행 중임을 감안하면 타사 대비 이른 실적 턴어라운드가 가능할 것"이라며 "1분기 실적이 연내 바닥을 형성할 것"이라고 평가했다.

그는 "이외에 덴티움의 투자 결정에 부담으로 작용했던 현금흐름 악화 또한 대규모 투자계획 부재에 따른 capex 규모 감소, 매출채권회수 증가로 개선이 기대된다"고 덧붙였다.

덴티움은 의료용구 제조 및 판매업, 의료장비 제조 및 판매업을 영위하고 있다.

덴티움 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

145720: 덴티움

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>