Update2026.07.06 월

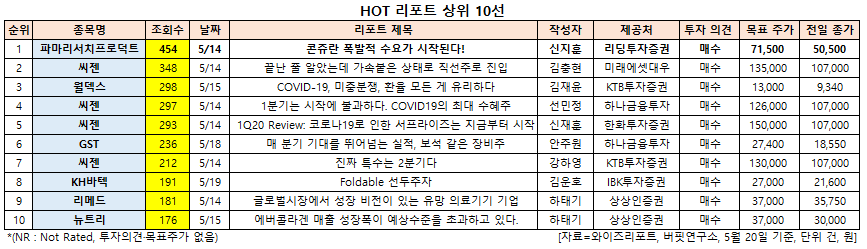

[버핏연구소=신현숙 기자] 파마리서치프로덕트(214450)에 대한 증권사 보고서가 조회수 1위를 기록했다.

20일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발간된 보고서 가운데 리딩투자증권의 신지훈 애널리스트가 지난 14일 파마리서치프로덕트에 대해 분석한 보고서가 조회수 454건을 기록하며 조회수가 가장 높았다.

파마리서치프로덕트의 조회수가 1위를 기록한 가운데 씨젠(096530)(348건), 월덱스(101160)(298건), 씨젠(096530)(297건), 씨젠(096530)(293건) 등의 순이었다.

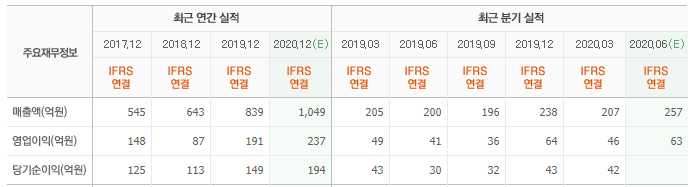

14일 리딩투자증권의 신지훈 애널리스트는 "1분기 실적은 매출액 207억원(YoY +1.1%), 영업이익 46억원(YoY -7.3%)으로 추정치를 상회했다"며 "의료기기에서 리쥬란힐러는 코로나19 영향에도 불구하고 소폭 성장했고 콘쥬란은 급여 전환에 따른 수요가 급증한 것으로 확인됐다"고 설명했다.

이어 "의약품에서 사업전략 조정으로 인해 매출이 감소한 영향으로 전체 매출액이 전년 동기 대비 1.1% 성장에 그쳤다"며 "영업이익이 전년 동기 대비 감소한 이유는 광고선전비 증가와 일회성으로 증가한 퇴직급여 영향 때문"이라고 평가했다.

한편 "콘쥬란은 3월부터 비급여에서 급여로 전환됐는데 급여 전환을 위해 1~2월은 판매를 중단했었고 3월부터 판매를 시작했다"며 "3월부터 연말까지 점진적으로 증가해 연간 매출액 100억원을 예상했으나 3월에 10억원, 4월에 10억원 이상의 매출을 올리며 예상을 상회하는 판매를 보이고 있다"고 판단했다.

그는 "콘쥬란의 급여전환을 기다린 골관절염 환자들의 대기 수요가 본격적으로 시작 된 것"이라며 "콘쥬란의 연간 예상 매출액은 150억원으로 증가할 것"이라고 전망했다.

또 "1분기 국내 리쥬란힐러 매출액은 코롸19 영향에도 불구하고 성장했다"며 "2분기 중국 수출에 따른 매출이 반영되고 국내에서 코로나19 영향이 완화되고 있어 성장을 지속 이어갈 것"이라고 예상했다.

이어 "올해 중국 매출액은 60억원이고 국내 매출액은 보수적으로 성장이 없다고 추정했으나 7~8 월경 중국에서의 반응이 확인되고 코로나19 영향이 사라지는 시점에 추가 실적 상향이 가능할 것"이라며 "올해 매출액은 1101억원 (YoY +31.3%), 영업이익은 271억원(YoY +41.9%)일 것"이라고 내다봤다.

파마리서치프로덕트는 의약품, 의료기기, 화장품 등 재생제품을 생산, 판매하고 있다.

파마리서치프로덕트 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

214450: 파마리서치프로덕트, 096530: 씨젠, 101160: 월덱스, 096530: 씨젠, 096530: 씨젠, 083450: GST, 096530: 씨젠, 060720: KH바텍, 302550: 리메드, 222040: 뉴트리

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>