Update2026.07.05 일

[김진구 연구원]

GS리테일은 전자공시시스템을 통해 지난해 실적을 발표했다. 매출액과 영업이익, 당기순이익 등이 전년 동기 대비 모두 상승했다.

비록 4분기의 실적이 3분기보다는 하락했지만, 편의점이라는 산업의 특성상 계절성을 보이기 때문에 전년동기대비 우수하므로 큰 영향은 없어 보인다.

최근 GS리테일을 비롯해 편의점 관련 주들의 실적 발표에 관심이 집중되고 있다. 편의점의 실적이 좋아지고 있는 이유 중에 하나로 편의점 도시락을 꼽을 수 있다. 김혜자, 백종원, 혜리 등 방송에 출연하는 연예인이나 쉐프를 앞세워, 치열한 경쟁을 벌이고 있다.

CU(씨유), GS25, 세븐일레븐이 각각 출시한 편의점 도시락이 1인 가구를 중심으로 큰 인기를 얻으며 최근엔 ‘편의점 도시락 삼국지’란 말까지 생겼다. GS25가 2010년 ‘김혜자 도시락’을 출시했고, 세븐일레븐은 작년 3월 ‘혜리 도시락’을 내놓았다. 같은 해 12월엔 CU가 ‘백종원 도시락’을 출시, 3각 구도를 완성했다. 온라인 커뮤니티에는 연일 각 도시락의 장단점을 비교하는 글들이 올라온다.

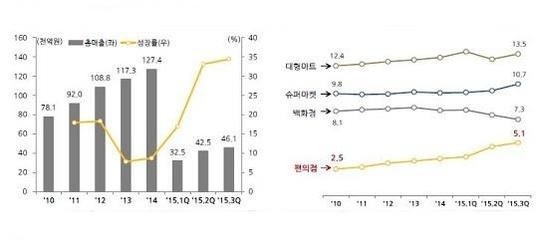

소비 침체로 어려움을 겪고 있는 다른 유통업계와 사뭇 다른 분위기다. 백화점, 대형마트 등 주요 오프라인 유통채널과 달리 편의점은 매년 독보적인 성장세를 지속, 지난해에도 두 자릿수 매출 증가율을 달성했다. 유통산업 전문가들은 “1인 가구 증가의 영향으로 당분간 편의점 업계의 호조가 이어질 것”이라고 전망하고 있다.

유통업계에선 다양한 PB(자체 브랜드)상품이 편의점 매출 증가를 주도했다고 분석하고 있다. 도시락이나 소용량 ·소포장 특색 식품 등이 1인 가구 증가와 맞물려 인기를 얻고 있다는 것이다. 여기에 지난해 초 담배가격이 인상된 것도 매출에 영향을 줬다. 실제로 지난해 편의점 품목별 매출 증가율은 살펴보면 담배 등 기타가 48.5%로 가장 높았고, 식품이 15%로 다음을 차지했다. 편의점 매출의 40%를 차지하는 담배 가격이 80% 인상됐다는 ‘일회성 요인’도 크지만, PB 상품을 중심으로 한 식품 매출도 꾸준히 증가했다.

통계청의 조사 결과를 보면 1990년 9%였던 1인 가구 비중은 2014년 26%로 높아졌다. 전문가들은 1인 가구 비중이 2025년 31.3%, 2035년 34.3%까지 계속 높아질 것으로 전망하고 있다. 이들은 ‘근거리 쇼핑’을 선호하고, 혼자 먹을 수 있게 만들어진 소용량 ·소포장 식품을 주로 구매하는 특색을 가지고 있다.

산업통상자원부는 27일 ‘2015년 주요 유통업체 매출 동향’을 통해 “지난해 편의점 매출 증가율이 26.5%를 기록했다”고 밝혔다. 1년 전 매출 증가율(8.3%)의 3배가 넘는다. 같은 기간 대형마트·백화점·기업형 슈퍼마켓(SSM)은 모두 전년 대비 2.1%, 1.2%, 1.3%씩 매출액이 감소했다.

방문 고객 한 사람당 한 번에 사는 금액도 늘었다. 2014년 4382원에서 지난해는 4500원을 넘었다. 같은 기간 편의점 점포 수는 2만6000여개에서 3만여개로 증가했다. 월평균 점포 증가율은 8.3%를 기록했다.

편의점의 독주는 하루 이틀의 일이 아니다. 대한상공회의소는 ‘2015년 유통산업 백서’에서 2014년 편의점 매출이 전년에 비해 8.7% 증가, 오프라인 유통채널 중 가장 높은 성장률을 기록했다고 밝혔다. 2008년부터 2012년까지 편의점 업계의 연평균 매출액 증가율은 15.6%에 이른다.

[COPYRIGHT 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>