Update2026.07.05 일

[김승범 연구원]

스마트폰(Smart phone)은 일반 휴대폰인 피처폰(Feature phone)에 비해 성능 및 활용성에 프리미엄 요소가 가미된 모바일 단말의 한 종류다. 2007년 Apple에서 터치스크린을 탑재하고 혁신적인 UI(User Interface)를 채용한 ‘iPhone’을 출시함에 따라, 이후 세계 시장은 개인용 모바일 단말로서 스마트폰의 가능성에 주목하기 시작했었다. 2007년 하반기까지만 하더라도 Apple의 iPhone, RIM의 Blackbery, Google의 Android OS 탑재 폰 등이 시장을 주도했다.

2008년 아이폰3G가 만들어지면서, 국내에는 2009년에 KT를 통해 들어왔다. 삼성은 아이폰에 대응하기 위해 2008년 옴니아를 출시했다. 본격적인 아이폰과 삼성의 경쟁이 시작된 것이다. 이 과정에서 법적인 문제도 발생했으나, 전 세계적으로 많은 사람들의 생활 속에서 스마트폰은 없어서는 안 될 존재가 되었다.

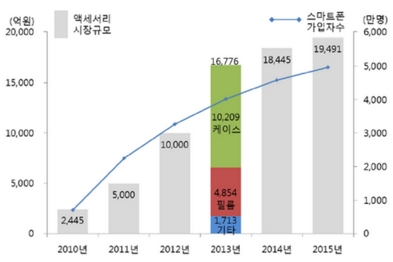

스마트폰의 이용자가 늘면서 덩달아 스마트폰 주변기기의 시장도 성장하고 있다. 스마트폰 케이스를 비롯해 액정필름과 같은 악세서리 제품이 인기를 끌고 있다. 스마트폰은 가전제품과 정보기술(IT) 기기를 통틀어 교체 주기가 가장 짧은 제품으로 꼽히고 있다. 출시 후 1년 만 지나면 수많은 새로운 스마트폰의 등장으로 주기가 빠른 것이 특징이다.

모바일 액세서리의 경우는 주요 스마트폰 모델의 출시를 기점으로 1개월에서 3개월까지가 액세서리에 대한 시장 수요가 가장 높은 편이나, 최근 전자상거래의 활성화를 통하여 3개월 경과 후에도 각 기종별로 꾸준한 제품판매가 이루어지고 있는 상황이다.

스마트폰 케이스는 일상생활에서 발생하는 충격과 파손으로부터 보호를 해주는 역할을 수행해왔다. 그러나 대부분의 사람들이 하루 종일 스마트폰을 들고 다니면서 스마트폰은 다른 사람들과의 소통의 도구에서 점차 나를 표현하는 도구의 기능으로 확산했다. 이에 따라 보호의 기능을 뛰어 넘어 자신만의 개성을 드러내는 스마트폰 케이스를 사용하는 경우가 많아지고 있다. 하나의 패션의 아이템으로 자리 잡은 것이다.

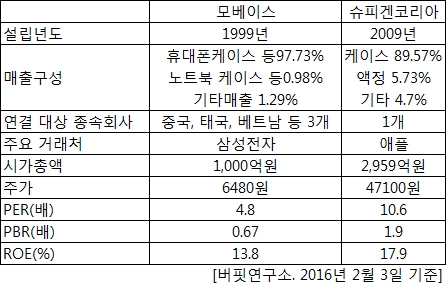

모바일기기 악세서리 생산 업체, 모베이스와 슈피겐 코리아

스마트폰의 악세서리 시장의 성장으로 관련업체가 주목을 받고 있다. 모베이스와 슈피겐코리아가 대표적인 상장기업으로 알려져있다. 모베이스는 주로 삼성전자, 슈피겐코리아는 애플의 스마트폰 관련된 악세서리를 생산한다. 따라서 모베이스는 삼성전자의 휴대전화 및 노트북 등의 매출실적에 따라 영향을 받고, 슈피겐코리아도 애플의 실적에 영향을 많이 받는다.

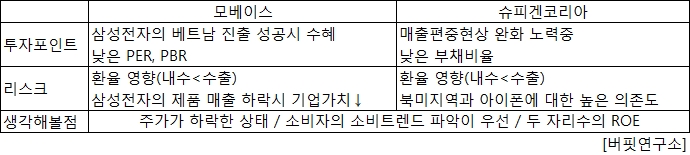

두 기업은 패션아이템에 속하기 때문에 트렌드에 민감하다는 특징이 있다. 시장의 니즈를 제대로 파악하지 못하면 도태될 수밖에 없는 공통점이 있다.

모베이스는 금형의 제작 및 판매를 목적으로 1999년 3월 17일 설립되었으며, 이후 2차례의 합병을 통해 현재 휴대폰용케이스 및 넷북케이스 등 전자부품의 제작 및 판매를 주된사업으로 하고 있다.

자회사로는 중국소주의 노트북(넷북)케이스를 생산하는 Mobase Electronics와 태국 방콕의 카오디오등의 사출제품을 생산하는 Mobase Thailand가 있으며, 베트남 박닌성 이엔퐁 공단에 삼성전자의 베트남 진출계획과 동시에 설립된 Mobase Vietnam이 현재 가동중에 있다. 국내 스마트폰의 성장성이 둔화되는 문제점을 해결하기 위해 베트남 진출이 이어졌는데, 삼성전자가 성공적으로 자리를 잡게되면 모베이스도 수혜를 받을 것으로 보인다.

슈피겐코리아는 모바일기기용 악세사리를 제조하는 기업이다. 주요 제품은 보호필름 및 보호 케이스인데, 슈피겐코리아의 브랜드를 인지하고 구매하는 소비자의 비율이 높은 편이다. 또한 슈피겐 코리아는 북미 스마트폰 시장에 대한 의존도가 높은 기업이다. 어떻게 이 의존도를 낮추는 지에 따라 매출이 달라질 것으로 보인다.

슈피겐코리아의 리스크로 작용하고 있는 매출편중현상에 대한 완화 노력을 진행 중이다. 오프라인 매장 입점 및 자체 물류 기지 확대, 스마트폰 케이스, 스마트 워치, 무선 충전, 이어폰, 백팩 등 제품군을 확대 중에 있다. 또한 브랜드를 애플에서 삼성, LG로 확산 중에 있다.

둔화되고 있는 케이스 시장, 떠오르는 웨어러블, 플렉서블 디스플레이

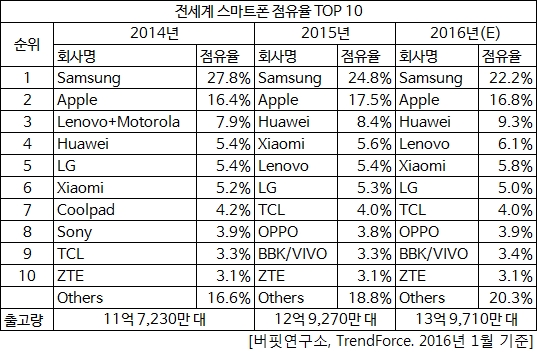

모베이스와 슈피겐코리아는 전방산업인 삼성전자와 애플의 매출, 생산 실적에 따라 실적이 좌우되곤 했다. 최근에는 중국의 스마트폰이 큰 인기를 끌면서 TOP10 기업 중에서 중국의 스마트폰 업체가 7개를 차지하기도 했다. 올해부터 이 7개의 기업의 매출액이 삼성과 애플의 합보다 많아지면서 삼성과 애플의 비중이 축소되고 있는 상황이다.

또한 스마트폰 악세사리 시장이 고가의 제품과 중국산 제품으로 양분화되면서 경쟁이 더욱 치열해지고 있다. 소비자의 니즈를 충족시킬 수 있는 신제품의 개발 능력, 제품 마케팅을 보다 효과적으로 하는 지가 경쟁 요소로 작용할 전망이다.

게다가 점차적으로 스마트폰 시장보다는 웨어러블, 플렉서블 디스플레이 같은 시장이 성장할 것으로 보이는데, 신규사업으로 누가 먼저 뛰어들어 경쟁력을 키우는 지에 따라 기업의 10년 후가 달라질 수 있다고 본다.

[Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>