Update2026.07.06 월

[버핏 연구소=변성원 기자] 현대차증권은 27일 SKC(011790)에 대해 적극적인 증설을 통한 시장 지배력 강화가 예상된다며 투자의견 「매수」를 유지했고 목표주가 10만5000원에서 16만3000원으로 상향했다. 이날 SKC의 전일 종가는 13만원이다.

현대차증권의 강동진 애널리스트는 “말레이시아 2차전지용 동박 공장 2023년까지 4.4만톤 건설 계획”이 “장기적으로 2025년 130~150만톤 수준까지 확대되면서, 지속적으로 증설될 것”이라고 말했다.

또한 “최근 EV(전기차) 시장 성장세가 당초 전망보다 더욱 가속화되는 상황 감안 시, 추가적인 증설 가능성도 있을 것”이라며 “전체 전력 조달을 신재생에너지를 활용 향후 탄소국경세에 대응할 수 있는 중요한 경쟁력이 될 것”이라고 밝혔다.

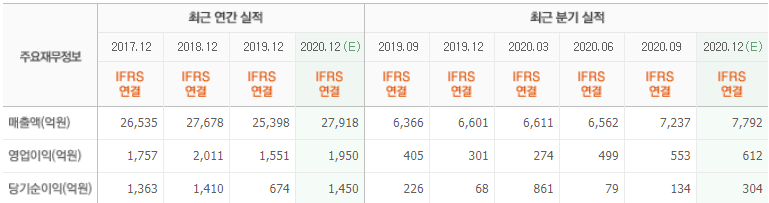

그는 실적에 대해 “작년 4분기 실적은 매출액 6585억원(YoY-0.2%), 영업이익 645억원(YoY+114.2%) 기록하여 컨센서스 수준의 양호한 영업이익 기록할 것”이라고 언급했다.

또한 “SKC가 증설하는 공장은 OCI 말레이시아 공장과 같은 보르네오 섬 지역에 위치한 말레이시아 코나키나발루”라며 ”이 지역의 전력은 풍부한 수자원을 바탕으로 상당부분 수력으로 충당되기 때문에 100% 신재생에너지를 활용하더라도 태양광, 풍력 대비 원가 경쟁력을 충분히 확보 가능”하다고 분석했다.

이어 “OCI는 말레이시아 공장을 통해 중국 신장지역 폴리실리콘 업체와 경쟁할 수 있는 수준의 원가 경쟁력을 보여주고 있음을 감안해야”한다며 “향후 말레이시아 증설 공장의 빠른 안정화가 가장 관건”이라고 덧붙였다.

SKC는 소재전문기업으로 현재 모빌리티, 반도체, 친환경 분야 고부가가치 소재 생산을 영위하고 있다.

SKC 최근 실적. [자료=네이버 금융]

eovhdg@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>