Update2026.07.06 월

[버핏 연구소=변성원 기자] NH투자증권은 4일 SK텔레콤(017670)에 분할로 인한 SK텔레콤 주주의 기업가치 합산은 상승할 전망이라며 투자의견 「매수」와 목표주가 33만원을 유지했다. SK텔레콤의 전일 종가는 24만5000원이다.

NH투자증권의 안재민 애널리스트는 “분할 이후 SK텔레콤과 SK텔레콤홀딩스의 합산 기업가치는 최소한 26조8000억원으로 전망된다”며 “SK텔레콤의 통신사업 13조5000억원(무선사업+SK브로드밴드+자사주)과 SK텔레콤홀딩스 13조2000억원(순자산가치 대비 50% 할인 적용)으로 현재 SK텔레콤의 시가총액 19조8000억원보다 상승할 것”이라고 말했다.

또한 “향후 SK텔레콤홀딩스가 보유한자회사가 IPO(기업공개)를 진행하고 확보한 현금을 활용하여 투자로 이어질 경우, 추가적인 기업 가치 성장도 기대”된다고 언급했다.

그는 “SK홀딩스와 합병 가능성은 현재로서 높지 않다고 판단되며, SK홀딩스의 최대주주인 최태원 회장의 지분율이 18.3%밖에 되지 않아, 분할된 SK텔레콤 홀딩스와의 합병을 무리하게 추진할 경우 지분율이 11%까지 떨어질 수 있을 것”이라고 강조했다.

이어 "이혼소송, 후계자 승계까지 많이 남아있는 시간을 고려할 때 급하게 추진할 이유가 없으며, SK텔레콤의 기업가치 상승이 결국 SK홀딩스의 기업가치 상승으로 이어진다는 점도 고려해야 할 것"이라고 분석했다.

SK텔레콤은 이동전화, 무선데이터, 정보통신사업 등의 무선통신사업, 전화, 초고속인터넷, 데이터 및 통신망 임대서비스 등을 포함한 유선통신사업, 플랫폼 서비스, 인터넷포털 서비스 등의 기타사업을 영위하고 있다.

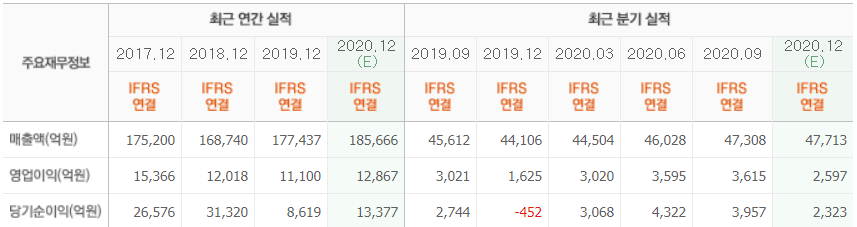

SK텔레콤 최근 실적. [자료=네이버 금융]

eovhdg@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>