Update2026.07.07 화

[버핏 연구소=이현지 기자] 대신증권은 2일 풀무원(017810)에 대해 올해 1분기 해외 사업 부문의 턴어라운드와 코로나19 여파로 부진했던 단체급식, 푸드서비스외〮식 부문의 적자 폭 축소를 기대하며 투자의견 「매수」와 목표주가는 2만5000원으로 유지했다. 풀무원의 전일 종가는 1만7300원이다.

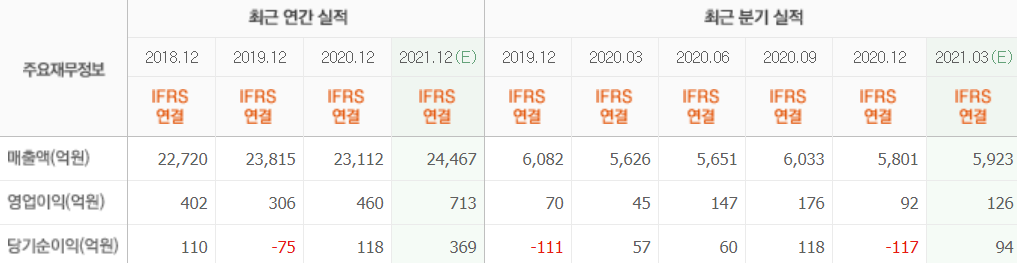

대신증권의 한유정 연구원은 “올해 1분기 풀무원의 연결 매출액은 5446억원(YoY -3%, QoQ -6%), 영업이익은 136억원(YoY +200%, QoQ +49%)을 기록할 것”이라며 “영업이익의 경우 종전 대신증권 추정치(138억원)에는 부합하지만 컨센서스(126억원)는 상회해 전년비 큰 폭으로 실적이 개선될 것”이라고 전망했다.

그는 “국내 식품 매출액은 주요 제품의 판매 호조에 힘입어 전년비 3% 증가할 것으로 기대되는데 이는 2019년 1분기 대비로는 21% 증가된 수준이다”라며 “코로나19 여파로 부진이 불가피했던 단체급식, 푸드서비스외〮식 부문의 적자폭 역시 전년비 각각 8억원, 47억원 축소돼 이익 개선 주도할 것”이라고 언급했다.

아울러 “지난해 11월 일본에서 출시된 두부바 판매 호조 기여 등으로 일본 법인의 적자 폭은 전년비 개선된 것으로 파악되며 미국 법인 역시 지난해에 수익성 개선 추세는 이어질 것”이라며 “이번 1분기 새롭게 런칭된 식물성 지향 브랜드 ‘플랜트스파이어드(Plantspired)’ 관련 판촉비 증가로 개선 폭은 2분기부터 두드러질 것”이라고 설명했다.

또 “중국 법인은 개선된 수익성이 유지되면서도 외형 성장은 지속되고 있는 것으로 파악했다”라고 덧붙였다.

이어 “코로나 쇼크가 불가피 했던 단체급식, 푸드서비스외〮식 부문의 기저효과가 두드러지며 올해 영업이익 전년비 60% 증가할 것”이라며 “국내외 식물성 단백질 시장에서 입지를 공고히 하며 해외 사업 부문의 턴어라운드가 유의미할 것으로 높은 시장 성장성 역시 긍정적”이라고 말했다.

풀무원은 식품제조업 등을 주사업으로 영위한 기업이다.

풀무원 최근 실적. [이미지=네이버 금융]

hyunzi@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>