Update2026.07.07 화

[버핏 연구소=이현지 기자] 하나금융투자는 15일 에스엠(041510)에 대해 올해 1분기 앨범 판매 호조와 2분기 키이스트의 가파른 성장이 예상된다며 투자의견 「매수」와 목표주가는 3만9000원으로 유지했다. 에스엠의 전일 종가는 3만450원이다.

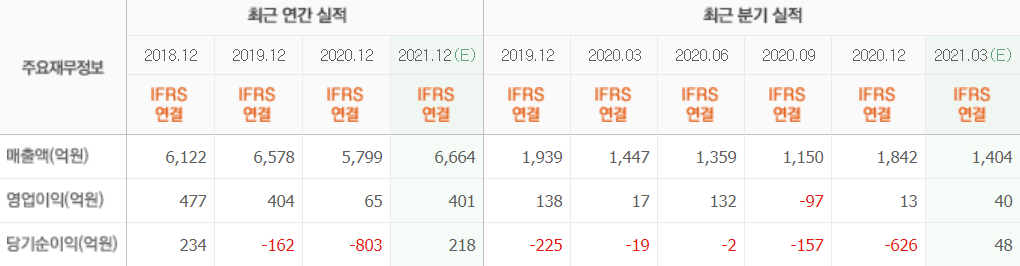

하나금융투자의 이기훈 연구원은 “올해 1분기 예상 실적은 매출액 1315억원(YoY -9%), 영업이익 58억원(YoY +244%)으로 영업이익은 컨센서스(40억원)를 상회할 것”이라며 “앨범 판매량은 약 280만장으로 NCT가 124만장, 엑소(백현 등)가 62만장이며, 그 외에도 샤이니, 슈퍼주니어 등이 컴백했다”라고 말했다.

이어 “앨범 판매 호조로 별도 영업이익은 약 140억원(YoY +79%)일 것”이라며 “그러나 투어 부재에 따른 일본과 드림메이커의 부진, 그리고 C&C의 광고 부문 계절성에 따라 자회사에만 약 80억원 수준의 적자가 반영될 것”이라고 예상했다.

그는 “올해 2분기는 엑소(완전체) 및 NCT의 컴백, 샤이니의 리팩 등으로 300만장 이상의 앨범 판매가 예상되나 주요 자회사들의 부진이 지속되며 이익 수준은 비슷할 것”이라며 “4분기부터 분기 200억원대의 이익 레벨이 예상된다”라고 밝혔다.

이는 “투어 재개에 따른 주요 자회사들의 정상화 가정 및 키이스트의 가파른 성장이 예상되기 때문이다”라며 “내년 예상 영업이익은 약 750억원대로 이 중 키이스트의 영업이익은 약 200억원대로 예상한다”라고 설명했다.

아울러 “내년 JYP와 비슷한 이익 레벨이 예상됨에도 기업가치는 크게 할인돼 있다”라며 “음반, 음원이 모두 고성장 하고 있음에도 별도 영업이익은 3년 째 400억원 내외에 머물러 있으며, 이는 연례행사인 고질적인 실적 쇼크가 매년 누적된 결과이다”라고 언급했다.

결국 “이를 회복하기 위해서는 자회사들의 이익 혹은 비즈니스 슬림화를 통한 예상 가능한 실적 흐름이 최소 3개 분기 이상은 이어져야 한다”라며 “2년 연속 영업이익과 큰 폭의 괴리가 있는 당기순이익의 정상화도 이뤄진다면 기업가치는 자연스럽게 상향할 것”이라고 강조했다.

에스엠은 음반을 기획제〮작유〮통하는 음악 콘텐츠 사업과 매니지먼트 사업을 영위한 기업이다.

에스엠 최근 실적. [이미지=네이버 금융]

hyunzi@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>