Update2026.07.07 화

[버핏 연구소=김민교 기자] DS투자증권은 29일 씨젠(096530)에 대해 진단키트로 실적 호조가 유지될 뿐만 아니라 신규 성장동력 확보를 위한 투자를 하고 있다며 투자의견 「매수」를 유지하고 목표주가를 12만7000원에서 13만6000원으로 상향했다. 씨젠의 전일 종가는 9만7900원이다.

DS투자증권의 김승회 연구원은 “백신 보급 이후에도 변이 바이러스 출현 등으로 진단키트 판매 호조가 지속되고 원 플랫폼을 이용한 코로나19 외 진단제품 진출을 위한 장비 보급 및 인력 확충 성과가 드러나고 있다”며 “무상증자 결정, 자사주 매입, 분기 배당 도입 등 주주친화정책이 이어지고 있어 목표주가를 상향했다”고 밝혔다.

이어 “씨젠이 공시한 월별 매출액을 토대로 올해 1분기 매출액을 산정하면 3521억원(YoY +330.6%)으로 DS투자증권의 추정치를 12% 가량 상회했다”며 “시장의 우려와 반대로 코로나19 바이러스와 변이 바이러스 검사가 가능한 진단키트의 판매는 여전히 호조를 보이고 있다”고 전했다.

또 “올해 2분기에도 이탈리아 정부와 체결한 1100억원 규모의 공급계약과 스코틀랜드로 향하는 250억원 규모의 공급계약이 매출로 반영된다”며 “최근 인도 등에서 코로나19 확진자가 폭증하고 있어 상반기 진단키트 판매 증가에 따른 실적 성장이 지속될 것”이라고 전망했다.

그는 “씨젠은 기술, 제조·구매, M&A(인수합병) 등의 분야에서 전문가 영입을 지속하고 있다”며 “내년말 기준 1조원에 달하는 현금을 내부 유보하는 것보다 신규 성장동력 확보를 위해 투자에 나서는 것이 장기적인 주가 방향성에 긍정적일 것”이라고 판단했다.

씨젠은 유전자 분석 상품, 유전자 진단 관련 시약 및 기기 개발을 주 사업으로 영위하고 있다.

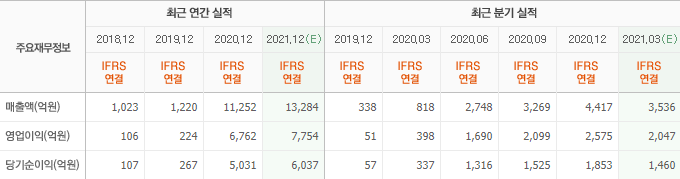

씨젠의 최근 실적. [이미지=네이버 증권]

kmk22370@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>