Update2026.07.07 화

[버핏 연구소=이현지 기자] NH투자증권은 14일 SK이노베이션(096770)에 대해 올해 1분기 유가 상승 및 북미 한파 영향으로 영업이익이 흑자 전환했고, 배터리 및 분리막 해외공장 가동률 상승으로 실적이 증가할 것이라며 투자의견 「매수」와 목표주가는 33만원으로 유지했다. SK이노베이션의 전일 종가는 25만8000원이다.

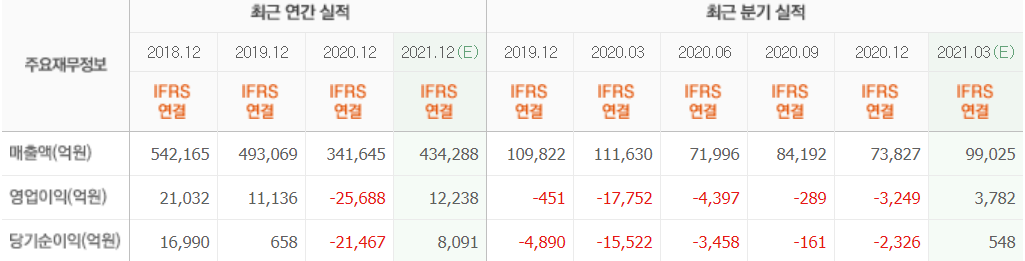

NH투자증권의 황유식 연구원은 “올해 1분기 영업이익 5025억원(YoY 흑자전환, QoQ 흑자전환)을 기록했다”라며 “유가 상승으로 재고관련이익이 약 4557억원 반영됐고, 화학제품 스프레드 확대 및 정제 마진 회복으로 영업이익은 전분기비 7459억원 개선됐다”라고 말했다.

이어 “두바이유 가격은 사우디 감산과 미국의 생산 차질로 4분기 43.4달러에서 1분기 58.9달러로 상승했다”라며 “2분기 현재 두바이유 가격은 65.9달러로 상승해 2분기에도 재고평가이익이 발생할 것”이라고 설명했다.

그는 “LG에너지솔루션과 소송 합의금으로 9763억원, 환손실 717억원이 영업외 비용으로 반영돼 세전손실은 5298억원(YoY 적자지속, QoQ 적자지속)을 기록했다”라며 “합의금은 회계적 반영이며, 올해와 내년 각각 약 5000억원씩 현금 지급할 예정이다”라고 밝혔다.

또 “5월 SKIET(SK아이테크놀로지) 상장으로 1조4000억원 유입 및 7월에는 SK루브리컨츠 지분 40%를 1조1000억원에 처분 계획으로 단기적 재무 위험 감소할 것”이라며 “배터리부문의 경우 1분기 양산을 시작한 중국 예천과 혜주 공장의 초기 가동 비용 증가로 영업손실이 1767억원으로 확대됐다”라고 언급했다.

그러나 “2분기부터 신공장 가동률이 상승하며 영업손실은 축소될 것”이라며 “글로벌 배터리 생산능력은 현재 40GWh에서 2023년에는 미국과 중국, 헝가리 공장 증설로 85GWh로 확대될 것”이라고 전망했다.

아울러 “올해 2분기 영업이익 2438억원(YoY 흑자전환, QoQ -51.5%)일 것으로 분기 평균 유가의 상승폭 축소로 재고관련이익 규모는 감소하겠지만 정제마진은 소폭 개선될 것”이라며 “배터리와 분리막 사업의 경우 해외 공장 가동률 상승으로 영업손실 축소 및 영업이익 증가가 예상된다”라고 추정했다.

SK이노베이션은 석유, 화학 및 윤활유 제품의 생산 판매 등을 영위한 기업이다.

SK이노베이션 최근 실적. [이미지=네이버 금융]

hyunzi@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>