Update2026.07.07 화

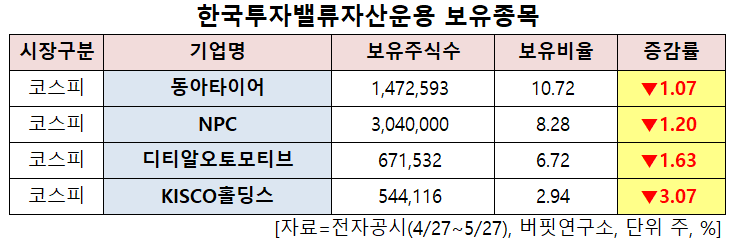

[버핏연구소=신현숙 기자] 한국투자밸류자산운용이 최근 한달(2021.4.27~2021.5.27)동안 4개 종목에 대한 지분 변동을 공시했다.

27일 금융감독원 전자공시시스템에 따르면 최근 한국투자밸류자산운용은 KISCO홀딩스(001940)의 주식보유비율을 6.01%에서 2.94%로 -3.07%p 비중 축소했다.

또 디티알오토모티브(007340), NPC(004250), 동아타이어(282690) 등의 보유비율을 축소했다.

한국투자밸류자산운용이 비중 축소한 KISCO홀딩스는 지주회사로서 회사의 투자 및 지원업무를 담당하고 있으며, 종속기업으로는 국내 철근 4위인 한국철강(지분 40.81%), 6위인 환영철강공업(지분 83.50%), 대흥산업, 서륭 등이 있다.

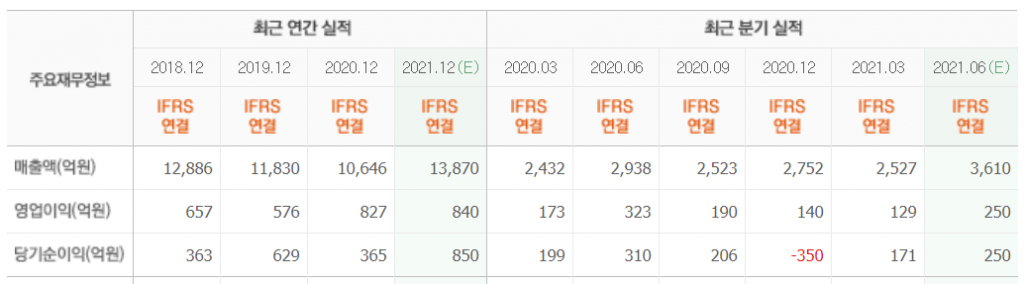

현대차증권의 박현욱 연구원은 "올해 1분기 매출액 2527억원, 영업이익 129억원, 세전이익 212억원으로 영업이익은 전년동기대비 24%, 전분기대비 7% 감소했다"며 "같은 기간 자회사 영업이익은 한국철강 54억원(영업이익률 4%), 환영철강 77억원(영업이익률 6.4%)으로 1분기는 철스크랩 가격 급등으로 스프레드(spread)가 다소 축소되면서 한 자리 수 중반의 영업이익률을 기록했다"고 설명했다.

다만 "2분기에 국내 철근 가격을 톤당 8만8000원 인상했고 철근 수요도 증가하면서 영업이익은 254억원으로 전분기대비 97% 증가할 것"이라며 "철근 수요는 지난해를 저점으로 회복되며 올해는 전년비 7% 증가할 것"이라고 내다봤다.

이어 "철근유통가격이 철근업체들의 공급가격을 크게 상회하고 있어 3분기에도 큰 폭의 가격 인상이 있을 것"이라며 “올해 철근 수요가 증가하면서 자회사인 한국철강과 환영철강의 실적은 증가할 것”이라고 분석했다.

그는 "국내 철근 수요는 최소한 내년까지 증가할 것으로 전망되고, 실적 개선의 방향성과 동종업체 대비 낮은 PBR(주가순자산배수)을 고려 시 주가는 중기적으로 우상향할 것"이라고 판단했다.

KISCO홀딩스 최근 실적. [이미지=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

282690: 동아타이어, 004250: NPC, 007340: 디티알오토모티브, 001940: KISCO홀딩스

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>