Update2026.07.07 화

[버핏연구소=김도형 기자] NH투자증권은 13일 KT(030200)에 대해 2분기 무선 사업의 성과가 양호할 것으로 기대되고 주요 자회사도 성과를 보여주고 있다며 투자의견 「매수」와 목표주가 4만2000원을 유지했다. 이날 오전 9시 4분 현재 KT의 주가는 3만2750원이다.

NH투자증권의 안재민 연구원은 “무선 사업의 성과 지속과 함께 1분기에 이어 2분기에도 양호한 실적이 기대된다”며 “5G로 인한 수익성 개선이 무선 사업 실적에 기여 중이고, 케이뱅크, BC카드, KT Alpha(알파) 등 주요 자회사의 변화가 나타나고 있어 중장기적 성장 동력이 될 것이다”라고 전망했다.

이어 “무선 사업은 5G 보급률(이동전화 기준)이 2분기말 35.3%로 예상되고 하반기 갤럭시폴드3, 아이폰13 출시에 따라 올해말 44.3%로 성장해 영업이익에 기여할 것이다”라며 “올해 무선 사업 매출액이 7조1000억원(YoY +2.7%)을 달성할 것이다”라고 말했다.

또 “케이뱅크는 유상증자를 통해 자본금을 2조1500억원까지 확대했고 급증하는 가입자와 여신·수신을 기반으로 성장할 것으로 기대한다”라며 “8월 상장할 카카오뱅크가 높은 기업가치를 형성함에 따라 BC카드와의 시너지가 기대되는 케이뱅크의 기업 가치도 부각될 것이다”라고 예측했다.

그리고 “KT Alpha는 7월 1일 KTH와 KT엠하우스가 합병해 출범했는데 T커머스, 중고마켓 등 KT Alpha가 제공하는 서비스와 나스미디어의 광고 데이터가 시너지를 낼 수 있을 것이다”라고 내다봤다.

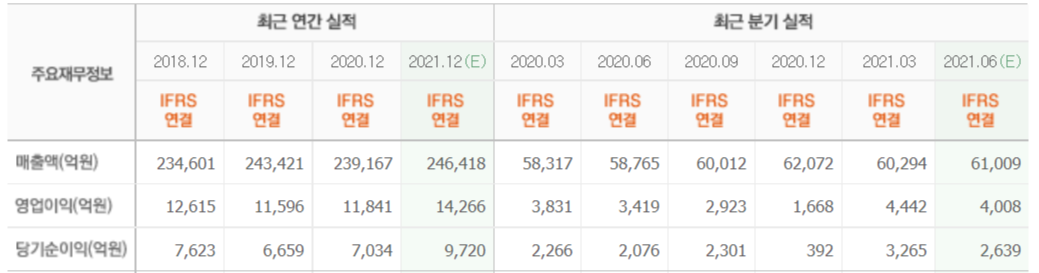

그는 “KT의 2분기 실적이 매출액 6조400억원(YoY +2.7%, QoQ +0.1%), 영업이익 4224억원(YoY +23.6%, QoQ -4.9%)으로 영업이익 기존 추정치 3950억원 및 컨센서스(시장기대치) 4008억원을 상회할 것이다”라며 “5G 보급률 증가에 따른 무선ARPU(가입자당평균매출)가 3만2042원(YoY +2.1%, QoQ +0.1%)으로 성장할 것이다”라고 예상했다.

KT는 유무선 통합 국내최대 통신사 및 디지털 플랫폼 기업으로, ICT(정보통신기술), 금융사업, 위성방송서비스사업을 영위하고 있다.

KT의 최근 실적. [이미지=네이버 증권]

moldaurang@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>