Update2026.07.07 화

[버핏연구소= 문성준 기자] 상상인증권은 12일 파마리서치(214450)에 대해 자회사의 리엔톡스 제품 불확실성 이슈가 발생해 기업이미지 손상이 예상된다며 투자의견 「중장기 주가상승」을 유지하고 목표주가를 11만원에서 10원으로 하향했다. 파마리서치의 전일 종가는 7만9200원이다.

상상인증권 하태기 연구원은 “파마리서치의 자회사에서 생산하는 보툴리눔톡신 리액톡스에 대해 식약처에서 품목허가취소, 제조정지 등의 절차에 착수한다는 공시가 있었다”며 “리엔톡스는 파마리서치의 지분 47.45%인 자회사 파마리서치바이오(코넥스 상장기업)에서 생산하고 있으며 지난해 사업보고서에 따르면 매출액 63억원, 영업이익 4억원을 내고 있다”고 설명했다.

그는 “지난해 리엔톡스 매출액은 올해 예상 연결 매출액의 4% 이내로 이번 조치가 연간 60억원대 매출액에 영향을 미칠 수 있는 상황”이라며 “리엔톡스의 성장 비전에는 일단 불확실성이 발생한 것으로 평가돼 다양한 시나리오 중 최악에는 연결 매출액 60억원 감소에 그칠 것”이라고 분석했다.

이어 “이번 이슈의 핵심은 생산∙품질이 아닌 유통에서 발생한 문제로 파마리서치의 핵심 제품인 리쥬란, 콘쥬란 등에 미치는 영향을 미미할 것”이라며 “다만 리엔톡스 사업의 불확실성이 발생했고 기업이미지 손상은 피할 수 없을 것”이라고 전망했다.

또 “이번 이슈로 불확실성이 발생한 만큼 주가 회복에는 시간이 필요해 보인다”며 “다만 자회사를 통한 리엔톡스의 매출규모가 크지 않고 성장 동력인 핵심 제품에는 영향이 없을 것”이라고 내다봤다.

파마리서치는 의약품, 의료기기, 화장품 등 재생제품을 생산, 판매하는 재생바이오 전문 제약사다.

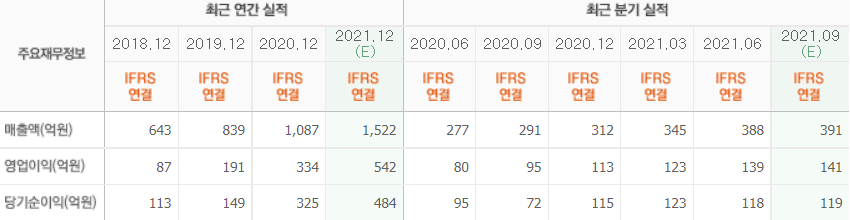

파마리서치의 최근 실적. [이미지=네이버 증권]

a854123@buffetlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>