Update2026.07.07 화

[버핏연구소=이지윤 기자] 삼성증권은 19일 이마트(139480)에 대해 내식 수요 성장세가 둔화되고있고 온라인 기반 식품 유통업체들의 경쟁 심화로 하방 리스크가 높아지고 있다며 투자의견 ‘매수’를 유지했고, 목표주가는 19만2000원에서 18만7000원으로 하향했다. 이날 이마트의 전일 종가는 14만1500원이다.

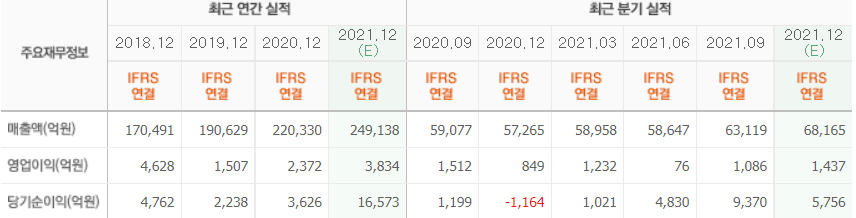

최지호 삼성증권 연구원은 “이마트의 지난해 4분기 매출액은 6조6900억원(YoY +17%), 영업이익은 1069억원(YoY +26%), 영업이익률 1.6%은 (YoY +10p)을 전망한다”며 “이는 영업이익 1437억원이라는 시장 기대치(컨센서스)를 26% 하회하는 실적”이라고 말했다.

또 “지난해 4분기부터 스타벅스의 실적이 연결 실적에 포함되며 연결 매출액과 영업이익이 전년 동기 대비 크게 성장하는 모양”이라며 “지난해 4분기 스타벅스의 예상 매출액과 영업이익은 각각 6200억원, 558억원”이라고 설명했다.

이어 “음료식품을 주로 취급하는 핵심사업이 느리게 성장하고 있는 모습”이라며 그 이유로 “지난해 4분기 들어 외식 수요가 코로나19 이전 수준에 근접하며 내식 수요가 둔화되고 있기 때문”이라고 평가했다.

그는 “내식 수요 성장세는 둔화되고 있고, 온라인을 기반으로 한 신진 식품 유통업체들의 공격적 외형 확대 전략은 유지되고 있어 이마트의 수익성 하방 리스크가 확대되고 있다”고 전했다.

아울러 “위와 같은 이유로 실적에 대한 기대를 낮게 유지하고, 올해 영업이익 전망치를 기존 전망 대비 14% 하향 조정한다”며 “이익전망 하향조정 폭 대비 목표주가 하향 폭(3%)이 작은 이유는 지난해 말 인수한 이베이코리아의 밸류에이션이 기존 사업 밸류에이션보다 높기 때문”이라고 분석했다.

이마트는 신세계그룹 소속의 유통업체다.

이마트의 최근 실적. [이미지=네이버 증권]

jiyoun6024@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>