Update2026.07.07 화

[버핏연구소=윤준헌 기자] 하나금융투자는 18일 매일유업(267980)에 대해 지난해 실적이 시장기대치에 부합할 것으로 보이고, 올해는 판가 인상효과와 호주 공장 가동 등 긍정적 이슈가 있다며 투자의견 `매수`와 목표주가 10만원을 유지했다. 매일유업의 전일 종가는 6만6500원이다.

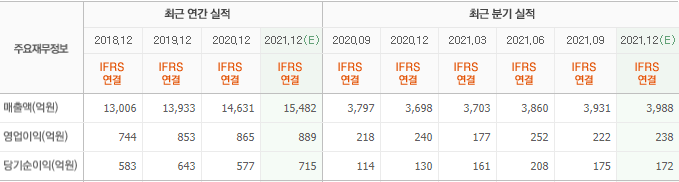

심은주 하나금융투자 연구원은 “매일유업의 지난해 연결 매출액, 영업이익을 각각 3950억원(YoY +6.6%), 247억원(YoY +2.8%)으로 추정돼 비수기임에도 컨센서스(시장기대치)에 부합할 것으로 예상된다”라며 “이를 백색시유, 컵키피 등 일부 제품 판가 인상효과와 상하목장, 식물성우유(아몬드브리즈) 등 제품의 견조한 성장 지속에서 비롯된 것으로 보인다”고 예측했다.

이어 “단백질 음료 `셀렉스`의 시장 점유율이 확대중으로 지난 2020년 3%였던 점유율이 올해 6.5%까지 상승할 것”이라며 “식물성 우유 시장 성장이 매일유업 실적 기여에도 긍정적 영향을 미치고 있는 것으로 보인다”고 추정했다.

반면 “국내 조제분유 매출액 하락세와 중국 수출 감소세는 부담이다”라며 “지난해 조제분유 매출액은 감소했을 것”이라고 예상했다.

끝으로 “올해 매출액과 영업이익을 각각 1조6390억원(YoY +6.0%), 976억원(YoY +8.7%)으로 추정한다”라며 “올해 실적은 판가 인상 및 신제품 출시에 더불어 지난 2020년 말 인수한 호주 CBDG그룹의 우유 분말 공장 준공에 따른 지난해 하반기 공장 가동으로 국내 대비 50%이상 저렴한 우유 분말 가격 조달이 가능해져 긍정적으로 전망된다”고 분석했다.

매일유업은 낙농품 및 음료 제조와 판매 사업을 한다.

매일유업의 최근 실적. [이미지=네이버 증권]

wnsgjswnsgjs@buffetlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>